বর্তমানের ডিজিটাল যুগে বা আর্থিক ব্যবস্থায় একটি শব্দ আমরা প্রায়শই শুনে থাকি, আর তা হলো Credit Score বা CIBIL Score। আপনি যদি কখনও ব্যাংক থেকে লোন (Loan) বা ক্রেডিট কার্ড (Credit Card) নেওয়ার পরিকল্পনা করেন, তবে সবার আগে যে জিনিসটি চেক করা হয়, তা হলো আপনার ক্রেডিট স্কোর।

অনেকেই Google-এ সার্চ করেন—“How to check credit score online?” অথবা “Is free credit report accurate?”। আজকের এই বিস্তারিত গাইডে আমরা আলোচনা করবো কীভাবে আপনি ঘরে বসে অনলাইনেই আপনার ক্রেডিট স্কোর চেক করতে পারবেন।

আমরা দেখবো Free এবং Paid দুই পদ্ধতিতেই রিপোর্ট চেক করার নিয়ম। ২০২৫ সালে দাঁড়িয়ে আপনার Financial Reputation ভালো রাখার জন্য এই গাইডটি অত্যন্ত গুরুত্বপূর্ণ। লোন পাওয়ার ক্ষেত্রে আপনার স্কোর কেন এত জরুরি, তা এই আর্টিকেলে বিস্তারিত আলোচনা করা হবে।

What Is Credit Score / CIBIL Score? (ক্রেডিট স্কোর কী?)

সহজ ভাষায় বলতে গেলে, Credit Score হলো আপনার আর্থিক লেনদেনের একটি ‘রিপোর্ট কার্ড’। স্কুল বা কলেজে যেমন পরীক্ষার ফলাফলের ওপর ভিত্তি করে মার্কশিট দেওয়া হয়, ঠিক তেমনই আপনার আর্থিক ব্যবহারের ওপর ভিত্তি করে এই স্কোর তৈরি হয়।

এটি মূলত তিন অঙ্কের একটি সংখ্যা। এই সংখ্যাটি ৩০০ থেকে ৯০০-এর মধ্যে হয়ে থাকে। আপনি অতীতে কোনো লোন নিয়েছেন কি না, সময়মতো EMI শোধ করেছেন কি না, বা ক্রেডিট কার্ডের বিল ঠিক সময়ে দিয়েছেন কি না—এই সব কিছুর ওপর ভিত্তি করে ক্রেডিট ব্যুরোগুলো (Credit Bureaus) এই স্কোর নির্ধারণ করে।

ভারতে মূলত চারটি প্রধান ক্রেডিট ব্যুরো বা কোম্পানি আছে যারা এই স্কোর প্রদান করে: TransUnion CIBIL, Experian, Equifax এবং CRIF High Mark। এদের মধ্যে CIBIL Score শব্দটি সবচেয়ে বেশি জনপ্রিয়।

High CPC Context: যখনই কোনো ব্যাংক আপনার Loan Application প্রসেস করে, তারা সবার আগে আপনার CIBIL Score meaning বা অর্থ বুঝতে চায়। স্কোর যত বেশি, লোন পাওয়ার সম্ভাবনা তত বেশি।

Why Is Credit Score Important? (Credit Score কেন দরকার?)

অনেকের মনে প্রশ্ন জাগে, আমার তো এখন লোনের দরকার নেই, তাহলে ক্রেডিট স্কোর জেনে কী লাভ? কিন্তু মনে রাখবেন, ভবিষ্যতের যেকোনো আর্থিক পরিকল্পনার জন্য Credit Score Importance অপরিসীম। আসুন দেখে নেওয়া যাক কেন এটি এত গুরুত্বপূর্ণ।

Loan Approval & Faster Processing

আপনি যখন কোনো ব্যাংকে Home Loan, Personal Loan বা Car Loan-এর জন্য আবেদন করেন, ব্যাংক সবার আগে আপনার স্কোর চেক করে। যদি আপনার স্কোর ৭৫০-এর উপরে থাকে, তবে ব্যাংক ধরে নেয় আপনি একজন দায়িত্ববান গ্রাহক। ফলে আপনার লোন খুব দ্রুত Approve হয়ে যায়।

Lower Interest Rate

এটি একটি বড় সুবিধা। যাদের CIBIL Score বেশি (৭৫০+), অনেক ব্যাংক তাদের জন্য সুদের হার বা Interest Rate কমিয়ে দেয়। অন্যদিকে, কম স্কোরের গ্রাহকদের ব্যাংক ‘High Risk’ বা ঝুঁকিপূর্ণ মনে করে, তাই তাদের চড়া সুদে লোন নিতে হয়।

Credit Card Eligibility

আজকাল ভালো মানের Premium Credit Card পাওয়া বেশ কঠিন। যদি আপনার স্কোর ভালো থাকে, ব্যাংক নিজে থেকেই আপনাকে Pre-approved Credit Card offers দেবে। এতে লিমিটও বেশি পাওয়া যায় এবং রিওয়ার্ড পয়েন্টের সুবিধাও ভালো থাকে।

Better Financial Reputation

শুধুমাত্র লোন নয়, অনেক সময় বাড়ি ভাড়া নিতে গেলে বা নতুন চাকরির ক্ষেত্রেও (বিদেশে বিশেষ করে) আপনার Financial Background চেক করা হতে পারে। একটি ভালো স্কোর আপনার আর্থিক স্বচ্ছতার পরিচয় দেয়।

Credit Score Range (স্কোর কত হলে ভালো?)

আপনার স্কোর ৩০০ থেকে ৯০০-এর মধ্যে ঠিক কোথায় অবস্থান করছে, তার ওপর ভিত্তি করে আপনার আর্থিক যোগ্যতা বিচার করা হয়। নিচে Credit Score Range-এর একটি সাধারণ ধারণা দেওয়া হলো:

750+ = Excellent (খুব ভালো)

এটি হলো সেই ম্যাজিক নম্বর। আপনার স্কোর যদি ৭৫০ বা তার বেশি হয়, তবে আপনি যেকোনো ব্যাংকের পছন্দের তালিকায় থাকবেন। আপনি সহজেই লোন এবং ক্রেডিট কার্ড পাবেন এবং সুদের হার নিয়ে দরদাম (Negotiate) করার ক্ষমতা আপনার থাকবে।

650–749 = Good (মোটামুটি ভালো)

এই রেঞ্জে স্কোর থাকলে লোন পাওয়া যায়, তবে ব্যাংকের কিছু শর্ত থাকতে পারে। হয়তো সুদের হার সামান্য বেশি হতে পারে। তবে নিয়মিত পেমেন্ট করলে এই স্কোর সহজেই ৭৫০-এ নিয়ে যাওয়া সম্ভব।

550–649 = Poor (খারাপ)

এই স্কোর নির্দেশ করে যে আপনি অতীতে কোনো পেমেন্ট মিস করেছেন বা আপনার ঋণের বোঝা বেশি। এই অবস্থায় লোন পাওয়া বেশ কঠিন। পেলেও সুদের হার অনেক বেশি হবে। এটিকে Risky Zone বলা যেতে পারে।

< 550 = Very Poor (খুবই খারাপ)

যদি স্কোর ৫৫০-এর নিচে থাকে, তবে ধরে নেওয়া হয় আপনি ‘Defaulter’ বা ঋণখেলাপী। এই অবস্থায় লোন পাওয়া প্রায় অসম্ভব। আপনাকে অবিলম্বে Credit Repair-এর দিকে মনোযোগ দিতে হবে।

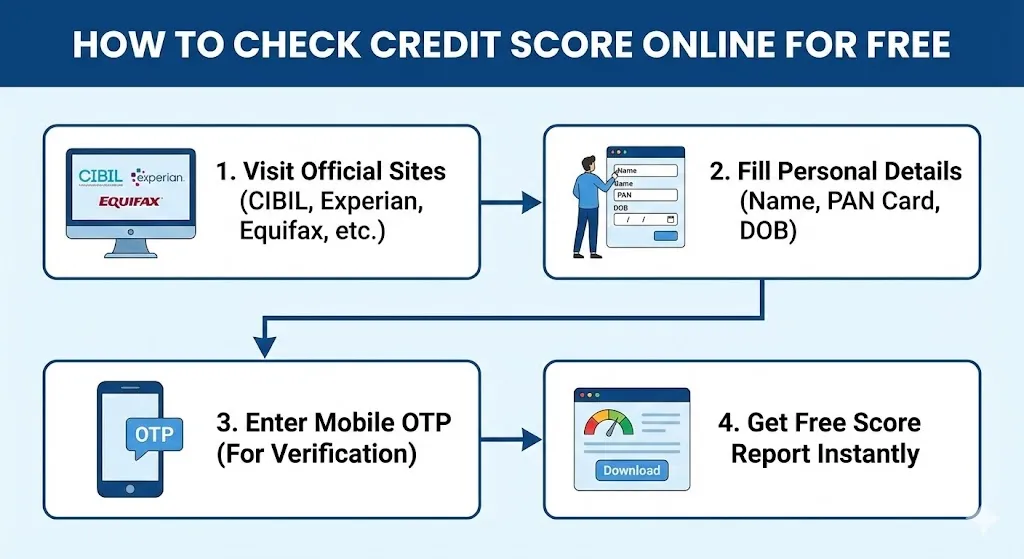

How to Check Credit Score Online for Free (ফ্রি-তে Credit Score চেক করবেন যেভাবে)

২০২৫ সালে দাঁড়িয়ে ক্রেডিট স্কোর চেক করা খুবই সহজ। এর জন্য আপনাকে ব্যাংকে যাওয়ার কোনো প্রয়োজন নেই। আপনি আপনার স্মার্টফোন বা ল্যাপটপ থেকেই Free Credit Score Check করতে পারেন। নিচে ধাপগুলো আলোচনা করা হলো।

Step 1 → Visit Official Sites

প্রথমে আপনাকে যেকোনো অফিশিয়াল ক্রেডিট ব্যুরো যেমন CIBIL, Experian, Equifax, বা CRIF-এর ওয়েবসাইটে যেতে হবে। অথবা বিশ্বস্ত কোনো ফিনটেক ওয়েবসাইট যেমন PaisaBazaar বা BankBazaar-এ ভিজিট করতে পারেন।

Step 2 → Fill Personal Details

ওয়েবসাইটে গিয়ে ‘Check Free Credit Score’ অপশনে ক্লিক করুন। এরপর একটি ফর্ম আসবে। সেখানে আপনার পুরো নাম, জন্ম তারিখ (DOB), ইমেল আইডি এবং প্যান কার্ড নম্বর (PAN Card Number) সঠিকভাবে পূরণ করুন। মনে রাখবেন, প্যান কার্ড ছাড়া স্কোর জেনারেট করা সম্ভব নয়।

Step 3 → Enter Mobile OTP

আপনার প্যান কার্ডের সাথে বা ব্যাংকের সাথে যে মোবাইল নম্বরটি লিঙ্ক করা আছে, সেটি দিন। আপনার মোবাইলে একটি One Time Password (OTP) আসবে। সেটি নির্দিষ্ট বক্সে টাইপ করুন ভেরিফিকেশনের জন্য।

Step 4 → Get Free Score Report Instantly

OTP ভেরিফাই হওয়ার কয়েক সেকেন্ডের মধ্যেই আপনার স্ক্রিনে আপনার বর্তমান ক্রেডিট স্কোর ভেসে উঠবে। আপনি চাইলে পুরো রিপোর্টটি PDF আকারে ডাউনলোড করে নিতে পারেন।

এই পুরো প্রক্রিয়াটি সম্পূর্ণ বিনামূল্যে করা যায়। বছরে অন্তত একবার নিজের স্কোর চেক করা উচিত। এতে আপনার অজান্তে কোনো ভুল থাকলে তা ধরা পড়ে।

Best Websites to Check Credit Score for Free (Top 5 Platforms)

ইন্টারনেটে অনেক ওয়েবসাইট আছে, কিন্তু সব ওয়েবসাইট নিরাপদ বা সঠিক তথ্য দেয় না। এখানে সেরা ৫টি প্ল্যাটফর্মের তালিকা দেওয়া হলো যেখানে আপনি নির্ভুল এবং Secure Credit Score Check করতে পারবেন।

1. CIBIL Official Website

TransUnion CIBIL হলো ভারতের সবচেয়ে পুরোনো এবং জনপ্রিয় ক্রেডিট ব্যুরো। তাদের অফিসিয়াল ওয়েবসাইট থেকে আপনি বছরে একবার বিনামূল্যে ফুল রিপোর্ট পেতে পারেন। ব্যাংকাররা সাধারণত CIBIL Score-কেই সবচেয়ে বেশি গুরুত্ব দেয়।

2. Experian India

Experian একটি আন্তর্জাতিক সংস্থা। তাদের রিপোর্ট খুব বিস্তারিত হয়। অনেক সময় CIBIL-এ যা আপডেট হতে দেরি হয়, Experian-এ তা দ্রুত দেখা যায়। আপনি এখানেও ফ্রিতে স্কোর চেক করতে পারেন।

3. CRIF High Mark

CRIF এখন অনেক ভারতীয় ব্যাংকের সাথে যুক্ত। বিশেষ করে মাইক্রো-ফাইন্যান্স বা ছোট লোনের ক্ষেত্রে CRIF-এর রিপোর্ট খুব গুরুত্বপূর্ণ। এদের ওয়েবসাইট থেকেও ফ্রি রিপোর্ট পাওয়া যায়।

4. Equifax

Equifax-এর রিপোর্টও খুব নির্ভরযোগ্য। বিশেষ করে আপনার ক্রেডিট ব্যবহারের ইতিহাস বা Credit Utilization এখানে খুব সুন্দরভাবে দেখানো হয়।

5. PaisaBazaar / BankBazaar

এরা সরাসরি ক্রেডিট ব্যুরো নয়, বরং এগ্রিগেটর (Aggregator)। এদের সুবিধা হলো, এরা একই ড্যাশবোর্ডে একাধিক ব্যুরোর স্কোর দেখায়। এছাড়া আপনার স্কোর অনুযায়ী কোন ব্যাংকের লোন বা কার্ড আপনার জন্য ভালো হবে, তার Personalized Offers দেয়।

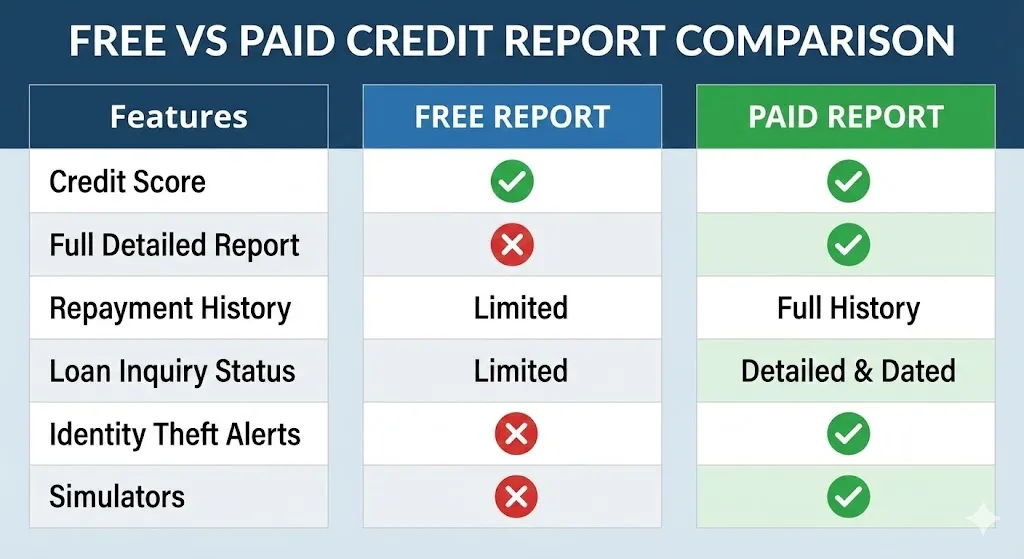

এতক্ষণ আমরা ফ্রি রিপোর্টের কথা বললাম। এখন প্রশ্ন হলো, যদি ফ্রিতেই সব পাওয়া যায়, তবে Paid Credit Report বা সাবস্ক্রিপশন কেন কিনবেন? Paid Report-এর কিছু বিশেষ সুবিধা আছে যা ফ্রি রিপোর্টে পাওয়া যায় না। এটি মূলত তাদের জন্য যারা সিরিয়াসলি তাদের আর্থিক প্রোফাইল উন্নত করতে চান।

Detailed Credit Report Explanation

ফ্রি রিপোর্টে আপনি হয়তো শুধু স্কোর এবং মোট লোনের সংখ্যা দেখতে পাবেন। কিন্তু পেইড রিপোর্টে প্রতিটি লোনের পুঙ্খানুপুঙ্খ বিবরণ থাকে। কবে লোন শুরু হয়েছে, কবে শেষ হয়েছে, কোন মাসে কত পেমেন্ট হয়েছে—সব কিছু বিস্তারিত থাকে।

Past 24-36 Months Repayment History

ফ্রি রিপোর্টে সাধারণত শেষের কয়েক মাসের স্ট্যাটাস দেখা যায়। কিন্তু পেইড রিপোর্টে আপনি গত ২৪ থেকে ৩৬ মাসের পেমেন্ট হিস্ট্রি দেখতে পাবেন। এটি আপনাকে বুঝতে সাহায্য করে যে কোথায় আপনার ভুল হচ্ছে।

আপনি আপনার ক্রেডিট লিমিটের কত শতাংশ ব্যবহার করছেন, তার একটি গ্রাফিক্যাল রিপ্রেজেন্টেশন থাকে। এটি বিশ্লেষণ করে আপনি বুঝতে পারবেন কীভাবে খরচ কমালে স্কোর বাড়বে।

Multiple Loan Inquiries Record

গত কয়েক বছরে কতগুলো ব্যাংক আপনার প্রোফাইল চেক করেছে (Hard Inquiry), তার তালিকা থাকে। এটি জানলে আপনি সতর্ক হতে পারবেন এবং অপ্রয়োজনীয় লোন আবেদন করা বন্ধ করতে পারবেন।

Identity Verification Alerts

এটি পেইড রিপোর্টের সবচেয়ে বড় সুবিধা। যদি কেউ আপনার প্যান কার্ড ব্যবহার করে লোন নেওয়ার চেষ্টা করে বা আপনার স্কোরে কোনো পরিবর্তন আসে, তবে সাথে সাথে আপনি SMS বা ইমেলের মাধ্যমে Alert পাবেন। এটি Identity Theft বা জালিয়াতি রুখতে সাহায্য করে।

Buy Full Credit Report

যদি আপনি অদূর ভবিষ্যতে বড় কোনো লোন (যেমন হোম লোন) নেওয়ার পরিকল্পনা করেন, তবে আমরা সুপারিশ করবো একবার অন্তত Full Paid Credit Report চেক করে নিন। এতে কোনো ত্রুটি থাকলে তা লোন আবেদনের আগেই সংশোধন করা সম্ভব হবে।

👉 “Buy Full Credit Report (Recommended for loan applicants)”

Difference Between Free and Paid Credit Score (Comparison Table)

নিচে ফ্রি এবং পেইড রিপোর্টের মধ্যে মূল পার্থক্যগুলো একটি টেবিলের মাধ্যমে দেখানো হলো। এটি আপনাকে সিদ্ধান্ত নিতে সাহায্য করবে।

Feature (বৈশিষ্ট্য)

Free Report (ফ্রি রিপোর্ট)

Paid Report (পেইড রিপোর্ট)

Credit Score

হ্যাঁ, পাওয়া যায়

হ্যাঁ, পাওয়া যায়

Full Detailed Report

না, খুব সংক্ষেপে থাকে

হ্যাঁ, বিস্তারিত বিশ্লেষণ থাকে

Repayment History

সীমিত (Limited)

সম্পূর্ণ ইতিহাস (Full History)

Loan Inquiry Status

শুধুমাত্র সাম্প্রতিক

বিস্তারিত তালিকা ও তারিখ সহ

Simulators

সাধারণত থাকে না

স্কোর সিমুলেটর টুল থাকে

Alerts & Notifications

থাকে না

রিয়েল-টাইম অ্যালার্ট থাকে

Dispute Resolution

সাধারণ প্রক্রিয়া

প্রিওরিটি সাপোর্ট পাওয়া যায়

How to Improve Your Credit Score Fast? (Credit Score বাড়াবোর উপায়)

আপনার স্কোর কি ৭৫০-এর নিচে? চিন্তার কোনো কারণ নেই। কিছু নিয়ম মেনে চললে আপনি দ্রুত আপনার স্কোর বাড়াতে পারবেন। নিচে How to improve credit score-এর কিছু কার্যকরী টিপস দেওয়া হলো।

Pay EMIs on Time (সময়মতো পেমেন্ট)

স্কোর বাড়ানোর সবচেয়ে সহজ উপায় হলো নির্ধারিত তারিখের আগে লোন বা ক্রেডিট কার্ডের বিল পরিশোধ করা। একটিও পেমেন্ট মিস করবেন না। দেরি হলে শুধু লেট ফি লাগে না, স্কোরও অনেক কমে যায়।

Keep Credit Utilization < 30%

আপনার ক্রেডিট কার্ডের লিমিট যদি ১ লক্ষ টাকা হয়, তবে চেষ্টা করুন খরচ যেন ৩০ হাজার টাকার বেশি না হয়। অর্থাৎ Credit Utilization Ratio ৩০%-এর নিচে রাখুন। বেশি লিমিট ব্যবহার করলে ব্যাংক আপনাকে ‘Credit Hungry’ বা অর্থের জন্য মরিয়া মনে করে, যা স্কোরের জন্য ক্ষতিকর।

Avoid Too Many Loan Inquiries

খুব অল্প সময়ের মধ্যে একাধিক ব্যাংকে লোনের জন্য আবেদন করবেন না। প্রতিবার আবেদনের সময় ব্যাংক আপনার প্রোফাইল চেক করে (Hard Inquiry), আর প্রতি চেকে আপনার স্কোর কয়েক পয়েন্ট কমে যায়।

Keep Long-term Credit History Active

আপনার যদি কোনো পুরোনো ক্রেডিট কার্ড থাকে যা আপনি ব্যবহার করেন না, সেটি বন্ধ করবেন না। পুরোনো কার্ড আপনার Credit History লম্বা করে, যা স্কোর বাড়াতে সাহায্য করে। লোন হিস্ট্রি যত পুরোনো, বিশ্বাসযোগ্যতা তত বেশি।

Check Report for Errors

মাঝেমধ্যে রিপোর্টে ভুল তথ্য থাকে। হয়তো আপনি লোন শোধ করে দিয়েছেন, কিন্তু রিপোর্টে তা ‘Active’ দেখাচ্ছে। নিয়মিত রিপোর্ট চেক করুন এবং ভুল দেখলে তা সংশোধন করুন।

How to Fix Credit Score Errors (Credit Report Error Correction)

অনেক সময় দেখা যায়, আপনার কোনো দোষ নেই কিন্তু ব্যাংকের ভুলের কারণে আপনার স্কোর কমে গেছে। একে বলা হয় Credit Report Error। এটি ঠিক করার একটি নির্দিষ্ট পদ্ধতি আছে।

Raise Dispute with CIBIL/Experian

আপনি যে ব্যুরোর রিপোর্টে ভুল দেখছেন (যেমন CIBIL), তাদের ওয়েবসাইটে গিয়ে ‘Dispute Resolution’ সেকশনে যান। সেখানে অনলাইনে অভিযোগ জানানোর অপশন থাকে। কোন অ্যাকাউন্টে ভুল আছে তা সিলেক্ট করুন।

Submit Documents

শুধু অভিযোগ জানালে হবে না, প্রমান দিতে হবে। যেমন, আপনি যদি লোন শোধ করে থাকেন, তবে ব্যাংক থেকে পাওয়া No Objection Certificate (NOC) বা পেমেন্টের রসিদ আপলোড করুন।

Correction Timeline

সাধারণত অভিযোগ জানানোর পর ব্যুরো সেই ব্যাংকের সাথে যোগাযোগ করে। ব্যাংক তথ্য যাচাই করে কনফার্ম করলে ৩০ থেকে ৪৫ দিনের মধ্যে আপনার রিপোর্টে তা আপডেট হয়ে যায় এবং স্কোর বেড়ে যায়।

FAQs (Credit Score FAQs – English + Bengali)

ক্রেডিট স্কোর নিয়ে সাধারণ মানুষের মনে অনেক প্রশ্ন থাকে। এখানে কিছু কমন প্রশ্নের উত্তর দেওয়া হলো।

Is credit score checking free?

হ্যাঁ, RBI-এর নিয়ম অনুযায়ী প্রতিটি ক্রেডিট ব্যুরো বছরে অন্তত একবার বিনামূল্যে ফুল ক্রেডিট রিপোর্ট দিতে বাধ্য। এছাড়া PaisaBazaar বা BankBazaar-এর মতো সাইটে আপনি যতবার খুশি বিনামূল্যে চেক করতে পারেন।

Does checking credit score reduce the score?

না, এটি একটি ভুল ধারণা। আপনি যখন নিজে নিজের স্কোর চেক করেন, তাকে বলা হয় Soft Inquiry। এতে স্কোরের কোনো ক্ষতি হয় না। কিন্তু ব্যাংক যখন চেক করে, তাকে বলা হয় Hard Inquiry, যা স্কোরের ওপর সামান্য প্রভাব ফেলে।

How many times can I check the score?

আপনি যতবার খুশি নিজের স্কোর চেক করতে পারেন। প্রতি মাসে একবার চেক করা ভালো অভ্যাস।

What is the minimum score for a personal loan?

পার্সোনাল লোন যেহেতু কোনো বন্ধক ছাড়া দেওয়া হয় (Unsecured Loan), তাই এখানে ঝুঁকি বেশি। সাধারণত ৭৫০ বা তার বেশি স্কোর থাকলে সহজে পার্সোনাল লোন পাওয়া যায়।

Is PAN card required for checking score?

হ্যাঁ, ভারতে ক্রেডিট স্কোর চেক করার জন্য PAN Card Number আবশ্যিক। কারণ আপনার সমস্ত আর্থিক তথ্য প্যান কার্ডের সাথেই লিঙ্ক করা থাকে।

Best Credit Score for Different Loans (Loan-wise Guidance)

সব লোনের জন্য একই স্কোরের প্রয়োজন হয় না। কোন লোনের জন্য কত স্কোর নিরাপদ, তার একটি তালিকা নিচে দেওয়া হলো:

Home Loan → 750+

হোম লোন একটি দীর্ঘমেয়াদী এবং বড় অঙ্কের লোন। তাই ব্যাংক এখানে খুব সতর্ক থাকে। ৭৫০-এর বেশি স্কোর থাকলে আপনি কম সুদে লোন পেতে পারেন।

Car Loan → 700+

গাড়ির লোনের ক্ষেত্রে ব্যাংক কিছুটা শিথিল হতে পারে। ৭০০-এর উপরে স্কোর থাকলে সাধারণত লোন পাওয়া যায়। তবে ৭৫০+ থাকলে প্রসেসিং ফি মকুফ বা সুদে ছাড় পাওয়া যেতে পারে।

Personal Loan → 720+

পার্সোনাল লোনের সুদের হার এমনিতেই বেশি হয়। আপনার স্কোর ৭২০-এর নিচে হলে সুদের হার ১৬-২০% পর্যন্ত হতে পারে। তাই স্কোর ভালো করে তবেই আবেদন করুন।

Credit Card → 750+

ভালো রিওয়ার্ড এবং ক্যাশব্যাক যুক্ত ক্রেডিট কার্ড পেতে হলে ৭৫০+ স্কোর থাকা জরুরি। সাধারণ এন্ট্রি-লেভেল কার্ড অবশ্য ৭০০ স্কোলেও পাওয়া যেতে পারে।

Credit Score vs Credit Report – Difference Explained

অনেকে ‘ক্রেডিট স্কোর’ এবং ‘ক্রেডিট রিপোর্ট’ গুলিয়ে ফেলেন। দুটির মধ্যে পার্থক্য বোঝা খুব জরুরি।

Credit Report হলো একটি বিস্তারিত দলিল বা বই, যেখানে আপনার সমস্ত অতীত এবং বর্তমান ঋণের ইতিহাস লেখা থাকে। আপনি কবে লোন নিয়েছেন, কবে শোধ করেছেন, কেস স্ট্যাটাস কী—সব এখানে থাকে।

অন্যদিকে, Credit Score হলো সেই রিপোর্টের ওপর ভিত্তি করে দেওয়া একটি নম্বর (৩০০-৯০০)।

সহজ কথায়, ক্রেডিট রিপোর্ট হলো আপনার ‘উত্তরপত্র’ (Answer Sheet), আর ক্রেডিট স্কোর হলো আপনার প্রাপ্ত ‘নম্বর’ (Marks)। রিপোর্ট ভালো হলে স্কোরও ভালো হবে।

Conclusion – Final Advice (শেষ কথা)

পরিশেষে বলা যায়, Credit Score Check করা এবং তা ভালো রাখা আজকের দিনে আর্থিক সুস্থতার চাবিকাঠি। এটি কেবল লোন পাওয়ার জন্য নয়, বরং আপনার আর্থিক শৃঙ্খলার পরিচয়।

ক্রেডিট স্কোর চেক করা এখন আর কোনো জটিল প্রক্রিয়া নয়। উপরে বলা পদ্ধতিগুলো অনুসরণ করে আপনি সহজেই আপনার CIBIL Score জানতে পারবেন। যদি স্কোর কম থাকে, হতাশ হবেন না। আজ থেকেই পেমেন্ট নিয়মিত করুন, অতিরিক্ত ঋণ নেওয়া বন্ধ করুন—দেখবেন ৬-১২ মাসের মধ্যে আপনার স্কোর আবার ভালো অবস্থানে চলে এসেছে।

লোন অ্যাপ্লিকেশনের আগে নিজের স্কোর জেনে নেওয়া বুদ্ধিমানের কাজ। এতে আপনি ব্যাংকের সাথে কনফিডেন্সের সাথে কথা বলতে পারবেন এবং সেরা অফারটি বেছে নিতে পারবেন।

Powerful CTA:

আপনি কি আপনার বর্তমান ক্রেডিট স্কোর জানেন? দেরি না করে এখনই চেক করুন।

I am Aftab Rahaman, the founder of KaliKolom.com. For over 10 years, I have been writing simple and informative articles on current affairs, history, and competitive exam preparation for students. My goal is not just studying, but making the process of learning enjoyable. I hope my writing inspires you on your journey to knowledge.

")

")

– Full Guide")

")