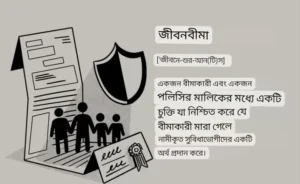

জীবন বীমা হল একজন বীমাকারী এবং একজন পলিসির মালিকের মধ্যে একটি চুক্তি। একটি জীবন বীমা পলিসি গ্যারান্টি দেয় যে বীমাগ্রহীতা তাদের জীবদ্দশায় পলিসিধারকের দ্বারা প্রদত্ত প্রিমিয়ামের বিনিময়ে বিমাকৃত ব্যক্তি মারা গেলে নামধারী সুবিধাভোগীদের একটি অর্থ প্রদান করে।

জীবন বীমা কি

চুক্তিটি কার্যকর করার জন্য জীবন বীমা আবেদনটি অবশ্যই বীমাকৃতের অতীত এবং বর্তমান স্বাস্থ্য পরিস্থিতি এবং উচ্চ-ঝুঁকিপূর্ণ কার্যকলাপগুলিকে সঠিকভাবে প্রকাশ করতে হবে।

জীবন বীমা হল একটি আইনত বাধ্যতামূলক চুক্তি যা বীমাকৃত ব্যক্তি মারা গেলে পলিসির মালিককে একটি মৃত্যু সুবিধা প্রদান করে।

একটি জীবন বীমা পলিসি কার্যকর থাকার জন্য, পলিসিধারককে অবশ্যই একটি একক প্রিমিয়াম অগ্রিম দিতে হবে বা সময়ের সাথে সাথে নিয়মিত প্রিমিয়াম দিতে হবে।

যখন বীমাকৃত ব্যক্তি মারা যায়, তখন পলিসির নামকৃত সুবিধাভোগীরা পলিসির অভিহিত মূল্য বা মৃত্যু সুবিধা পাবেন।

মেয়াদী জীবন বীমা পলিসি নির্দিষ্ট সংখ্যক বছর পর মেয়াদ শেষ হয়ে যায়। স্থায়ী জীবন বীমা পলিসি সক্রিয় থাকে যতক্ষণ না বীমাকৃত ব্যক্তি মারা যায়, প্রিমিয়াম প্রদান বন্ধ করে দেয় বা পলিসি সমর্পণ না করে।

একটি জীবন বীমা পলিসি শুধুমাত্র কোম্পানির আর্থিক শক্তির মতোই ভাল যা এটি জারি করে। ইস্যুকারী না পারলে রাষ্ট্রীয় গ্যারান্টি তহবিল দাবি পরিশোধ করতে পারে।

জীবন বীমার প্রকারভেদ

সমস্ত ধরণের চাহিদা এবং পছন্দগুলি পূরণ করার জন্য বিভিন্ন ধরণের জীবন বীমা উপলব্ধ। যে ব্যক্তির বীমা করা হবে তার স্বল্প বা দীর্ঘমেয়াদী প্রয়োজনের উপর নির্ভর করে, অস্থায়ী বা স্থায়ী জীবন বীমা বেছে নেওয়ার প্রধান পছন্দ বিবেচনা করা গুরুত্বপূর্ণ।

মেয়াদী জীবন বীমা

মেয়াদী জীবন বীমা একটি নির্দিষ্ট সংখ্যক বছর স্থায়ী হয়, তারপর শেষ হয়। পলিসি নেওয়ার সময় আপনি শব্দটি বেছে নিন। সাধারণ পদ 10, 20, বা 30 বছর। সর্বোত্তম মেয়াদী জীবন বীমা পলিসি দীর্ঘমেয়াদী আর্থিক শক্তির সাথে সামর্থ্যের ভারসাম্য বজায় রাখে ।

মেয়াদী জীবন বীমা হ্রাস করা হল পুনর্নবীকরণযোগ্য মেয়াদী জীবন বীমা যার কভারেজ পূর্বনির্ধারিত হারে পলিসির জীবনের উপর হ্রাস পায়।

পরিবর্তনযোগ্য মেয়াদী জীবন বীমা পলিসিধারকদের একটি মেয়াদী পলিসিকে স্থায়ী বীমাতে রূপান্তর করতে দেয়।

নবায়নযোগ্য মেয়াদী জীবন বীমা পলিসি কেনার বছরের জন্য একটি উদ্ধৃতি প্রদান করে। প্রিমিয়াম বার্ষিক বৃদ্ধি পায় এবং সাধারণত শুরুতে সবচেয়ে কম ব্যয়বহুল মেয়াদী বীমা হয়।

স্থায়ী জীবন বীমা

স্থায়ী জীবন বীমা বীমাকৃতের সারাজীবনের জন্য বলবৎ থাকে যদি না পলিসিধারী প্রিমিয়াম প্রদান করা বন্ধ করে দেয় বা পলিসি সমর্পণ করে। এটি সাধারণত মেয়াদের চেয়ে বেশি ব্যয়বহুল।

সম্পূর্ণ জীবন বীমা হল এক ধরনের স্থায়ী জীবন বীমা যা নগদ মূল্য জমা করে। নগদ-মূল্যের জীবন বীমা পলিসিধারককে নগদ মূল্য ব্যবহার করতে দেয় অনেক উদ্দেশ্যে, যেমন ঋণ বা নগদ অর্থের উৎস বা পলিসি প্রিমিয়াম প্রদানের জন্য।

ইউনিভার্সাল লাইফ (UL) হল নগদ মূল্যের উপাদান সহ এক প্রকার স্থায়ী জীবন বীমা যা সুদ অর্জন করে। ইউনিভার্সাল লাইফ নমনীয় প্রিমিয়াম বৈশিষ্ট্য. মেয়াদ এবং পুরো জীবনের বিপরীতে, প্রিমিয়ামগুলি সময়ের সাথে সমন্বয় করা যেতে পারে এবং একটি স্তরের মৃত্যু সুবিধা বা ক্রমবর্ধমান মৃত্যু সুবিধার সাথে ডিজাইন করা যেতে পারে।

ইনডেক্সড ইউনিভার্সাল (আইইউএল) হল এক ধরনের সার্বজনীন জীবন বীমা যা পলিসিধারককে নগদ মূল্যের উপাদানের উপর একটি নির্দিষ্ট বা ইক্যুইটি-ইনডেক্সড রিটার্ন অর্জন করতে দেয়।

পরিবর্তনশীল সর্বজনীন জীবন বীমা পলিসিধারককে একটি উপলব্ধ পৃথক অ্যাকাউন্টে পলিসির নগদ মূল্য বিনিয়োগ করতে দেয়। এটিতে নমনীয় প্রিমিয়ামও রয়েছে এবং এটি লেভেল ডেথ বেনিফিট বা ক্রমবর্ধমান ডেথ বেনিফিট দিয়ে ডিজাইন করা যেতে পারে।

তুলনা করার জন্য শীর্ষ-রেটেড কোম্পানি

প্রতিষ্ঠান

এএম সেরা রেটিং

কভারেজ ক্ষমতা

সর্বাধিক ইস্যু বয়স

প্রস্তাবিত নীতি

দেশব্যাপী সেরা সামগ্রিকভাবে BestMoney-এ উদ্ধৃতি তুলনা করুন

A+

$5 মিলিয়নের বেশি

85

মেয়াদ, সমগ্র, UL, IUL, VUL, চূড়ান্ত ব্যয়

বেস্টমনির উপর টার্ম তুলনা কোটগুলির জন্য প্রতিরক্ষামূলক সেরা

A+

$5 মিলিয়নের বেশি

85

মেয়াদ, সমগ্র, UL, IUL, VUL

আর্থিক স্থিতিশীলতার জন্য MassMutual সেরা BestMoney- এ উদ্ধৃতি তুলনা করুন

A++

$5 মিলিয়নের বেশি

90

মেয়াদ, সমগ্র, UL, VUL

মিউচুয়াল অফ ওমাহা বেস্ট বেনিফিটের জন্য বেস্টমনির উদ্ধৃতি তুলনা করুন

A+

$5 মিলিয়নের বেশি

85

মেয়াদ, UL, IUL, চূড়ান্ত ব্যয়

অভিভাবক সবচেয়ে কম অভিযোগ BestMoney-এ উদ্ধৃতি তুলনা করে

A++

$5 মিলিয়নের বেশি

90

মেয়াদ, সমগ্র, UL, VUL

ইউএসএএ বেস্টমনির উপর মিলিটারি কম্প্যায়ার কোটসের জন্য সেরা

A++

$5 মিলিয়নের বেশি

85

মেয়াদ, সমগ্র, UL

নিউ ইয়র্ক লাইফ সিনিয়রদের জন্য সেরা বেস্টমনির উদ্ধৃতি তুলনা করুন

A++

$5 মিলিয়নের বেশি

90

মেয়াদ, সমগ্র, UL, VUL

মেয়াদ বনাম স্থায়ী জীবন বীমা

টার্ম লাইফ ইন্স্যুরেন্স স্থায়ী জীবন বীমা থেকে বিভিন্ন উপায়ে আলাদা কিন্তু বেশিরভাগ মানুষের চাহিদা মেটাতে থাকে। মেয়াদী জীবন বীমা শুধুমাত্র একটি নির্দিষ্ট সময়ের জন্য স্থায়ী হয় এবং মেয়াদ শেষ হওয়ার আগে পলিসিধারীর মৃত্যু হলে একটি মৃত্যু সুবিধা প্রদান করে। যতক্ষণ পলিসিধারী প্রিমিয়াম পরিশোধ করেন ততক্ষণ স্থায়ী জীবন বীমা কার্যকর থাকে। আরেকটি গুরুত্বপূর্ণ পার্থক্য হল প্রিমিয়াম-মেয়াদী জীবন সাধারণত স্থায়ী জীবনের তুলনায় অনেক কম ব্যয়বহুল কারণ এতে নগদ মূল্য তৈরি করা জড়িত নয়।

আপনি জীবন বীমার জন্য আবেদন করার আগে, আপনাকে আপনার আর্থিক পরিস্থিতি বিশ্লেষণ করতে হবে এবং আপনার সুবিধাভোগীদের জীবনযাত্রার মান বজায় রাখতে বা আপনি যে পলিসি কিনছেন তার প্রয়োজন মেটাতে কত টাকার প্রয়োজন হবে তা নির্ধারণ করা উচিত।

উদাহরণ স্বরূপ, আপনি যদি প্রাথমিক তত্ত্বাবধায়ক হন এবং আপনার 2 এবং 4 বছর বয়সী সন্তান থাকে, তাহলে আপনার বাচ্চারা বড় না হওয়া পর্যন্ত এবং নিজেদের ভরণপোষণ করতে সক্ষম না হওয়া পর্যন্ত আপনি আপনার কাস্টোডিয়াল দায়িত্বগুলি কভার করার জন্য যথেষ্ট বীমা চাইবেন।

আপনি একজন আয়া এবং একজন গৃহকর্মী নিয়োগের খরচ বা বাণিজ্যিক শিশু যত্ন এবং পরিচ্ছন্নতার পরিষেবা ব্যবহার করার খরচ নিয়ে গবেষণা করতে পারেন, তারপর সম্ভবত শিক্ষার জন্য কিছু অর্থ যোগ করুন। আপনার জীবন বীমা গণনার মধ্যে আপনার পত্নীর জন্য কোনো অসামান্য বন্ধকী এবং অবসর গ্রহণের প্রয়োজনীয়তা অন্তর্ভুক্ত করুন। বিশেষ করে যদি পত্নী উল্লেখযোগ্যভাবে কম উপার্জন করেন বা বাড়িতে থাকার অভিভাবক হন। পরবর্তী 16 বা তার বেশি বছরে এই খরচগুলি কী হবে তা যোগ করুন, মুদ্রাস্ফীতির জন্য আরও যোগ করুন এবং এটিই মৃত্যু সুবিধা যা আপনি কিনতে চাইতে পারেন – যদি আপনি এটি সামর্থ্য করতে পারেন।

কত জীবন বীমা কিনতে হবে

অনেক কারণ জীবন বীমা প্রিমিয়াম খরচ প্রভাবিত করতে পারে . কিছু জিনিস আপনার নিয়ন্ত্রণের বাইরে হতে পারে, তবে আবেদন করার আগে অন্যান্য মানদণ্ড সম্ভাব্যভাবে খরচ কমিয়ে আনতে পরিচালিত হতে পারে।

একটি বীমা পলিসির জন্য অনুমোদিত হওয়ার পরে, যদি আপনার স্বাস্থ্যের উন্নতি হয় এবং আপনি ইতিবাচক জীবনধারা পরিবর্তন করেন, আপনি ঝুঁকি শ্রেণীতে পরিবর্তনের জন্য বিবেচনা করার জন্য অনুরোধ করতে পারেন। এমনকি যদি এটি পাওয়া যায় যে আপনি প্রাথমিক আন্ডাররাইটিং এর চেয়ে খারাপ স্বাস্থ্যের মধ্যে আছেন , আপনার প্রিমিয়াম বাড়বে না। আপনি যদি আরও ভাল স্বাস্থ্যের মধ্যে খুঁজে পান, তাহলে আপনি আপনার প্রিমিয়াম কমার আশা করতে পারেন।

ধাপ 1: আপনার কতটা প্রয়োজন তা নির্ধারণ করুন

আপনার মৃত্যু ঘটলে কি খরচ কভার করতে হবে সে সম্পর্কে চিন্তা করুন। বন্ধকী, কলেজ টিউশন, এবং অন্যান্য ঋণের মত জিনিস, অন্ত্যেষ্টিক্রিয়া খরচ উল্লেখ না. এছাড়াও, আপনার পত্নী বা প্রিয়জনদের যদি নগদ প্রবাহের প্রয়োজন হয় এবং নিজেরাই তা প্রদান করতে না পারেন তাহলে আয় প্রতিস্থাপন একটি প্রধান কারণ।

একক পরিমাণ গণনা করার জন্য অনলাইনে সহায়ক সরঞ্জাম রয়েছে যা কভার করা প্রয়োজন এমন কোনও সম্ভাব্য ব্যয়কে সন্তুষ্ট করতে পারে।

আপনার জীবন বীমা প্রিমিয়াম এবং খরচ কি প্রভাবিত করে?

ধাপ 2: আপনার আবেদন প্রস্তুত করুন

বয়স: এটি সবচেয়ে গুরুত্বপূর্ণ কারণ কারণ আয়ু হচ্ছে বীমা কোম্পানির ঝুঁকির সবচেয়ে বড় নির্ধারক।

লিঙ্গ: যেহেতু মহিলারা পরিসংখ্যানগতভাবে বেশি দিন বাঁচেন, তারা সাধারণত একই বয়সের পুরুষদের তুলনায় কম হারে অর্থ প্রদান করে।

ধূমপান: যে ব্যক্তি ধূমপান করেন তার অনেক স্বাস্থ্য সমস্যার ঝুঁকি থাকে যা জীবনকে ছোট করতে পারে এবং ঝুঁকি-ভিত্তিক প্রিমিয়াম বাড়াতে পারে।

স্বাস্থ্য: বেশিরভাগ নীতির জন্য মেডিকেল পরীক্ষায় হৃদরোগ, ডায়াবেটিস, এবং ক্যান্সারের মতো স্বাস্থ্যের অবস্থার জন্য স্ক্রীনিং এবং সম্পর্কিত মেডিকেল মেট্রিক্স যা ঝুঁকি নির্দেশ করতে পারে।

জীবনধারা : বিপজ্জনক জীবনধারা প্রিমিয়ামকে অনেক বেশি ব্যয়বহুল করে তুলতে পারে।

পারিবারিক চিকিৎসা ইতিহাস: যদি আপনার নিকটবর্তী পরিবারে বড় রোগের প্রমাণ থাকে, তবে আপনার কিছু নির্দিষ্ট অবস্থার বিকাশের ঝুঁকি অনেক বেশি।

ড্রাইভিং রেকর্ড: চলন্ত লঙ্ঘন বা মাতাল গাড়ি চালানোর ইতিহাস নাটকীয়ভাবে বীমা প্রিমিয়ামের খরচ বাড়িয়ে দিতে পারে।

জীবন বীমা কেনার গাইড

জীবন বীমা আবেদনের জন্য সাধারণত ব্যক্তিগত এবং পারিবারিক চিকিৎসা ইতিহাস এবং সুবিধাভোগী তথ্যের প্রয়োজন হয়। আপনাকে সম্ভবত একটি মেডিকেল পরীক্ষা জমা দিতে হবে। আপনাকে আগে থেকে বিদ্যমান কোনো চিকিৎসা শর্ত, চলমান লঙ্ঘনের ইতিহাস, DUI এবং যেকোনো বিপজ্জনক শখ যেমন অটো রেসিং বা স্কাইডাইভিং প্রকাশ করতে হবে।

আপনার সামাজিক নিরাপত্তা কার্ড, ড্রাইভিং লাইসেন্স বা ইউএস পাসপোর্টের মতো নীতি লেখার আগে শনাক্তকরণের স্ট্যান্ডার্ড ফর্মগুলিরও প্রয়োজন হবে।

ধাপ 3:নীতির উদ্ধৃতি তুলনা করুন

যখন আপনি আপনার সমস্ত প্রয়োজনীয় তথ্য একত্রিত করেছেন, আপনি আপনার গবেষণার উপর ভিত্তি করে বিভিন্ন প্রদানকারীর কাছ থেকে একাধিক জীবন বীমা উদ্ধৃতি সংগ্রহ করতে পারেন। দামগুলি কোম্পানি থেকে কোম্পানিতে স্পষ্টভাবে আলাদা হতে পারে, তাই নীতি, কোম্পানির রেটিং এবং প্রিমিয়াম খরচের সর্বোত্তম সংমিশ্রণ খুঁজে বের করার চেষ্টা করা গুরুত্বপূর্ণ। যেহেতু জীবন বীমা এমন একটি জিনিস যা আপনি সম্ভবত কয়েক দশক ধরে মাসিক অর্থ প্রদান করবেন, এটি আপনার প্রয়োজনের সাথে মানানসই সর্বোত্তম নীতি খুঁজে পেতে প্রচুর পরিমাণে অর্থ সাশ্রয় করতে পারে।

জীবন বীমার সুবিধা

জীবন বীমা করার অনেক সুবিধা রয়েছে । নীচে জীবন বীমা পলিসি দ্বারা প্রদত্ত কিছু গুরুত্বপূর্ণ বৈশিষ্ট্য এবং সুরক্ষা রয়েছে৷

বেশিরভাগ লোক জীবন বীমা ব্যবহার করে এমন সুবিধাভোগীদের অর্থ প্রদানের জন্য যারা বীমাকৃতের মৃত্যুতে আর্থিক কষ্ট ভোগ করবে। যাইহোক, ধনী ব্যক্তিদের জন্য, নগদ মূল্যের কর-বিলম্বিত বৃদ্ধি, কর-মুক্ত লভ্যাংশ এবং কর-মুক্ত মৃত্যু সুবিধা সহ জীবন বীমার কর সুবিধাগুলি অতিরিক্ত কৌশলগত সুযোগ প্রদান করতে পারে।

ট্যাক্স এড়ানো

একটি জীবন বীমা পলিসির মৃত্যু সুবিধা সাধারণত করমুক্ত।

ধনী ব্যক্তিরা কখনও কখনও একটি ট্রাস্টের মধ্যে স্থায়ী জীবন বীমা ক্রয় করে যাতে তাদের মৃত্যুর পরে বকেয়া এস্টেট ট্যাক্স পরিশোধ করতে সহায়তা করে । এই কৌশলটি তাদের উত্তরাধিকারীদের জন্য সম্পত্তির মূল্য সংরক্ষণ করতে সাহায্য করে।

ট্যাক্স এড়ানো হল একজনের ট্যাক্স দায় কমানোর জন্য একটি আইন মেনে চলা কৌশল এবং কর ফাঁকির সাথে বিভ্রান্ত করা উচিত নয় , যা বেআইনি।

কার জীবন বীমা প্রয়োজন?

জীবন বীমা একজন বীমাকৃত পলিসিধারীর মৃত্যুর পরে বেঁচে থাকা নির্ভরশীল বা অন্যান্য সুবিধাভোগীদের আর্থিক সহায়তা প্রদান করে। এখানে এমন কিছু ব্যক্তিদের উদাহরণ দেওয়া হল যাদের জীবন বীমার প্রয়োজন হতে পারে:

নাবালক শিশুদের সঙ্গে বাবা. যদি একজন পিতামাতা মারা যায় , তাদের আয় বা যত্নশীল দক্ষতা হারানো একটি আর্থিক অসুবিধা তৈরি করতে পারে। জীবন বীমা নিশ্চিত করতে পারে যে বাচ্চাদের তাদের প্রয়োজনীয় আর্থিক সংস্থান থাকবে যতক্ষণ না তারা নিজেদের সমর্থন করতে পারে।

বিশেষ চাহিদা সম্পন্ন প্রাপ্তবয়স্ক শিশুদের সঙ্গে পিতামাতা. যে বাচ্চাদের আজীবন যত্নের প্রয়োজন হয় এবং কখনই স্বয়ংসম্পূর্ণ হবে না, জীবন বীমা নিশ্চিত করতে পারে যে তাদের বাবা-মা মারা যাওয়ার পরে তাদের চাহিদা পূরণ হবে। ডেথ বেনিফিট একটি বিশেষ প্রয়োজনের ট্রাস্টের অর্থায়নের জন্য ব্যবহার করা যেতে পারে যা একজন বিশ্বস্ত ব্যক্তি প্রাপ্তবয়স্ক শিশুর সুবিধার জন্য পরিচালনা করবে।2

প্রাপ্তবয়স্ক যারা একসাথে সম্পত্তির মালিক। বিবাহিত বা না, যদি একজন প্রাপ্তবয়স্কের মৃত্যুর অর্থ হয় যে অন্যটি আর ঋণ পরিশোধ, রক্ষণাবেক্ষণ এবং সম্পত্তির ট্যাক্স বহন করতে পারে না, জীবন বীমা একটি ভাল ধারণা হতে পারে। একটি উদাহরণ হতে পারে একজন নিযুক্ত দম্পতি যারা তাদের প্রথম বাড়ি কেনার জন্য একটি যৌথ বন্ধক নেয়।

বয়স্ক যারা তাদের যত্ন প্রদানকারী প্রাপ্তবয়স্ক শিশুদের জন্য টাকা রেখে যেতে চান। অনেক প্রাপ্তবয়স্ক শিশু এমন একজন বয়স্ক পিতামাতার যত্ন নেওয়ার জন্য কাজের সময় উৎসর্গ করে যার সাহায্যের প্রয়োজন হয়। এই সাহায্যের মধ্যে সরাসরি আর্থিক সহায়তাও থাকতে পারে। জীবন বীমা প্রাপ্তবয়স্ক সন্তানের খরচ পরিশোধ করতে সাহায্য করতে পারে যখন পিতামাতা মারা যান।

অল্পবয়সী প্রাপ্তবয়স্ক যাদের বাবা-মা প্রাইভেট স্টুডেন্ট লোন ধার নিয়েছেন বা তাদের জন্য একটি লোন সাইন করেছেন। নির্ভরশীল ব্যতীত অল্প বয়স্ক প্রাপ্তবয়স্কদের খুব কমই জীবন বীমার প্রয়োজন হয়, কিন্তু যদি একজন পিতামাতা তাদের মৃত্যুর পরে একটি সন্তানের ঋণের জন্য হুক করে থাকেন, তাহলে শিশু সেই ঋণ পরিশোধ করার জন্য যথেষ্ট জীবন বীমা বহন করতে চাইতে পারে।

শিশু বা অল্প বয়স্ক যারা কম হারে লক করতে চান। আপনি যত কম বয়সী এবং স্বাস্থ্যবান, আপনার বীমা প্রিমিয়াম তত কম। একজন 20-কিছু প্রাপ্তবয়স্কব্যক্তি নির্ভরশীল না হয়েও একটি পলিসি কিনতে পারে যদি ভবিষ্যতে তাদের পাওয়ার প্রত্যাশা থাকে।

স্বামী-স্ত্রী বাড়িতে থাকুন। বাড়িতে থাকা স্বামীদের জীবন বীমা থাকা উচিত কারণ তারা বাড়িতে যে কাজ করে তার উপর ভিত্তি করে তাদের উল্লেখযোগ্য অর্থনৈতিক মূল্য রয়েছে। Salary.com-এর মতে, একজন বাড়িতে থাকা পিতামাতার অর্থনৈতিক মূল্য 2018 সালে $162,581 এর বার্ষিক বেতনের সমতুল্য হবে।

ধনী পরিবার যারা এস্টেট ট্যাক্স পাওনা আশা করে। জীবন বীমা ট্যাক্স কভার করার জন্য তহবিল সরবরাহ করতে পারে এবং এস্টেটের সম্পূর্ণ মূল্য অক্ষত রাখতে পারে।

যে পরিবারগুলো দাফন ও শেষকৃত্যের খরচ বহন করতে পারে না । একটি ছোট জীবন বীমা পলিসি প্রিয়জনের মৃত্যুকে সম্মান করার জন্য তহবিল সরবরাহ করতে পারে।

মূল কর্মীদের সঙ্গে ব্যবসা. যদি একজন প্রধান কর্মচারীর মৃত্যু, যেমন একজন CEO, একটি ফার্মের জন্য একটি গুরুতর আর্থিক অসুবিধার সৃষ্টি করে, তাহলে সেই ফার্মের একটি বীমাযোগ্য সুদ থাকতে পারে যা তাকে সেই কর্মচারীর জীবন বীমা পলিসি কেনার অনুমতি দেবে ।

বিবাহিত পেনশনভোগী। পেনশন পেআউটের মধ্যে একটি বেছে নেওয়ার পরিবর্তে যেটি একটি স্বামী-স্ত্রীর সুবিধা দেয় এবং যেটি দেয় না, পেনশনভোগীরা তাদের সম্পূর্ণ পেনশন গ্রহণ করা বেছে নিতে পারেন এবং তাদের পত্নীকে উপকৃত করার জন্য জীবন বীমা কেনার জন্য কিছু অর্থ ব্যবহার করতে পারেন। এই কৌশলটিকে পেনশন সর্বোচ্চকরণ বলা হয় ।

পূর্বে বিদ্যমান অবস্থার সঙ্গে যারা. যেমন ক্যান্সার , ডায়াবেটিস বা ধূমপান । উল্লেখ্য, যাইহোক, কিছু বীমাকারী এই ধরনের ব্যক্তিদের জন্য কভারেজ অস্বীকার করতে পারে, অথবা অন্যথায় খুব উচ্চ হার চার্জ করতে পারে।

Important প্রতিটি পলিসি বীমাকৃত এবং বীমাকারীর জন্য অনন্য। আপনার পলিসি কী কী ঝুঁকির মধ্যে রয়েছে, এটি আপনার সুবিধাভোগীদের কত টাকা দেবে এবং কোন পরিস্থিতিতে তা বোঝার জন্য আপনার পলিসি ডকুমেন্ট পর্যালোচনা করা গুরুত্বপূর্ণ।

গবেষণা নীতি বিকল্প এবং কোম্পানি পর্যালোচনা. যেহেতু জীবন বীমা পলিসিগুলি একটি প্রধান ব্যয় এবং প্রতিশ্রুতি, তাই আপনার নির্বাচিত কোম্পানির একটি দৃঢ় ট্র্যাক রেকর্ড এবং আর্থিক শক্তি আছে তা নিশ্চিত করার জন্য যথাযথ যথাযথ পরিশ্রম করা গুরুত্বপূর্ণ, কারণ আপনার উত্তরাধিকারীরা ভবিষ্যতে বহু দশক ধরে কোনো মৃত্যু সুবিধা নাও পেতে পারেন। . ইনভেস্টোপিডিয়া এমন অনেক কোম্পানির মূল্যায়ন করেছে যারা বিভিন্ন ধরনের বীমা অফার করে এবং বিভিন্ন বিভাগে সেরা রেটিং দিয়েছে।

লাইফ ইন্স্যুরেন্স একটি বিচক্ষণ আর্থিক হাতিয়ার হতে পারে আপনার বেট হেজ করতে এবং পলিসি কার্যকর থাকাকালীন আপনার মৃত্যু হলে আপনার প্রিয়জনদের সুরক্ষা প্রদান করতে। যাইহোক, এমন পরিস্থিতি রয়েছে যেখানে এটি কম অর্থবহ হয় — যেমন খুব বেশি কেনাকাটা করা বা যাদের আয় প্রতিস্থাপনের প্রয়োজন নেই তাদের বীমা করা। তাই নিম্নলিখিত বিবেচনা করা গুরুত্বপূর্ণ।

আপনি মারা গেলে কি খরচ মেটানো যাবে না? আপনার পত্নীর যদি উচ্চ আয় থাকে এবং আপনার কোনো সন্তান না থাকে, তাহলে হয়তো এটা নিশ্চিত নয়। আপনার স্ত্রীর উপর আপনার সম্ভাব্য মৃত্যুর প্রভাব বিবেচনা করা এবং তারা প্রস্তুত হওয়ার আগে কাজে ফিরে যাওয়ার বিষয়ে চিন্তা না করে তাদের কতটা আর্থিক সহায়তার প্রয়োজন হবে তা বিবেচনা করা এখনও অপরিহার্য। যাইহোক, যদি উভয় পত্নীর আয় একটি পছন্দসই জীবনধারা বজায় রাখার জন্য বা আর্থিক প্রতিশ্রুতি পূরণের জন্য প্রয়োজন হয়, তাহলে উভয় স্বামী-স্ত্রীর আলাদা জীবন বীমা কভারেজ প্রয়োজন হতে পারে।

আপনি যদি পরিবারের অন্য সদস্যের জীবনের উপর একটি পলিসি কিনছেন, তাহলে জিজ্ঞাসা করা গুরুত্বপূর্ণ—আপনি কী বীমা করার চেষ্টা করছেন? শিশু এবং বয়স্কদের প্রতিস্থাপন করার জন্য সত্যিই কোন অর্থপূর্ণ আয় নেই, তবে তাদের মৃত্যুর ঘটনাতে দাফনের খরচ কভার করা প্রয়োজন হতে পারে। দাফনের খরচের বাইরে, একজন পিতামাতা তাদের সন্তানের ভবিষ্যত বীমাযোগ্যতা রক্ষা করতে চাইতে পারেন যখন তারা অল্প বয়সে একটি মাঝারি আকারের পলিসি কিনে থাকেন। এটি করা সেই পিতামাতাকে নিশ্চিত করতে দেয় যে তাদের সন্তান তাদের ভবিষ্যতের পরিবারকে আর্থিকভাবে রক্ষা করতে পারে। পিতামাতারা শুধুমাত্র তাদের সন্তানদের জন্য তাদের নিজের জীবনে কার্যকর নীতির 25% পর্যন্ত জীবন বীমা ক্রয় করার অনুমতি পান।

একটি পলিসি জুড়ে স্থায়ী বীমার জন্য প্রিমিয়ামে যে অর্থ প্রদান করা হবে তা বিনিয়োগ করা কি সময়ের সাথে সাথে আরও ভাল রিটার্ন অর্জন করতে পারে? অনিশ্চয়তার বিরুদ্ধে হেজ হিসাবে, ধারাবাহিক সঞ্চয় এবং বিনিয়োগ-উদাহরণস্বরূপ, স্ব-বীমাকরণ-কিছু ক্ষেত্রে আরও অর্থবোধ করতে পারে যদি একটি উল্লেখযোগ্য আয় প্রতিস্থাপনের প্রয়োজন না হয় বা যদি নগদ মূল্যের উপর নীতি বিনিয়োগের রিটার্ন অত্যধিক রক্ষণশীল হয়।

জীবন বীমা কিভাবে কাজ করে

একটি জীবন বীমা পলিসির দুটি প্রধান উপাদান রয়েছে – একটি মৃত্যু সুবিধা এবং একটি প্রিমিয়াম৷ টার্ম লাইফ ইন্স্যুরেন্সের এই দুটি উপাদান রয়েছে, তবে স্থায়ী বা পুরো জীবন বীমা পলিসিরও একটি নগদ মূল্যের উপাদান রয়েছে।

মৃত্যু সুবিধা। মৃত্যু সুবিধা বা অভিহিত মূল্য হল বীমা কোম্পানি যখন বীমাকৃত ব্যক্তি মারা গেলে পলিসিতে চিহ্নিত সুবিধাভোগীদের গ্যারান্টি দেয় সেই পরিমাণ অর্থ । বীমা গ্রহীতা একজন পিতামাতা হতে পারে, এবং সুবিধাভোগীরা তাদের সন্তান হতে পারে, উদাহরণস্বরূপ। বীমাগ্রহীতা সুবিধাভোগীদের আনুমানিক ভবিষ্যত চাহিদার উপর ভিত্তি করে পছন্দসই মৃত্যু সুবিধার পরিমাণ বেছে নেবেন। বীমা কোম্পানী নির্ধারণ করবে একটি বীমাযোগ্য সুদ আছে কিনা এবং প্রস্তাবিত বীমাকৃত ব্যক্তি বয়স, স্বাস্থ্য, এবং প্রস্তাবিত বীমাকৃত অংশগ্রহণকারী কোনো বিপজ্জনক কার্যকলাপ সম্পর্কিত কোম্পানির আন্ডাররাইটিং প্রয়োজনীয়তার উপর ভিত্তি করে কভারেজের জন্য যোগ্য কিনা ।3

প্রিমিয়াম প্রিমিয়াম হল পলিসিধারী বীমার জন্য যে অর্থ প্রদান করে। পলিসিধারী প্রয়োজন অনুযায়ী প্রিমিয়াম পরিশোধ করলে বীমাকারীর মৃত্যু হলে বীমাকারীকে অবশ্যই মৃত্যু সুবিধা প্রদান করতে হবে এবং প্রিমিয়ামগুলি আংশিকভাবে নির্ধারিত হয় যে কতটা সম্ভাবনা আছে যে বীমাকারীকে বীমাকৃতের আয়ুষ্কালের উপর ভিত্তি করে পলিসির মৃত্যু সুবিধা প্রদান করতে হবে। আয়ুষ্কালকে প্রভাবিত করে এমন কারণগুলির মধ্যে বীমাকৃতের বয়স, লিঙ্গ, চিকিৎসা ইতিহাস, পেশাগত বিপদ এবং উচ্চ-ঝুঁকিপূর্ণ শখ অন্তর্ভুক্ত।3প্রিমিয়ামের কিছু অংশ বীমা কোম্পানির অপারেটিং খরচের দিকেও যায়। বৃহত্তর মৃত্যু বেনিফিট সহ পলিসিগুলিতে প্রিমিয়ামগুলি বেশি, ব্যক্তি যারা উচ্চ ঝুঁকিতে রয়েছে এবং নগদ মূল্য সঞ্চয় করে এমন স্থায়ী নীতিগুলি।

নগদ মূল্য. স্থায়ী জীবন বীমার নগদ মূল্য দুটি উদ্দেশ্য পূরণ করে। এটি একটি সেভিংস অ্যাকাউন্ট যা পলিসিধারক বীমাকৃত ব্যক্তির জীবনকালে ব্যবহার করতে পারেন; নগদ ট্যাক্স-বিলম্বিত ভিত্তিতে জমা হয়। টাকা কীভাবে ব্যবহার করা হবে তার উপর নির্ভর করে কিছু নীতিতে উত্তোলনের উপর সীমাবদ্ধতা থাকতে পারে। উদাহরণস্বরূপ, পলিসিধারী পলিসির নগদ মূল্যের বিপরীতে একটি ঋণ নিতে পারে এবং ঋণের মূলে সুদ দিতে হবে। পলিসি ধারক প্রিমিয়াম দিতে বা অতিরিক্ত বীমা কেনার জন্য নগদ মূল্য ব্যবহার করতে পারেন। নগদ মূল্য হল একটি জীবন্ত সুবিধা যা বীমাকারীর মৃত্যু হলে বীমা কোম্পানির কাছে থেকে যায়। নগদ মূল্যের বিপরীতে কোনো বকেয়া ঋণ পলিসির মৃত্যু সুবিধা হ্রাস করবে।

Tip: পলিসির মালিক এবং বীমাকৃত ব্যক্তি সাধারণত একই ব্যক্তি, কিন্তু কখনও কখনও তারা ভিন্ন হতে পারে। উদাহরণ স্বরূপ, একটি ব্যবসা একজন গুরুত্বপূর্ণ কর্মচারী যেমন একজন সিইওর কাছ থেকে গুরুত্বপূর্ণ ব্যক্তি বীমা কিনতে পারে, অথবা একজন বীমাকৃত ব্যক্তি জীবন বন্দোবস্তে নগদ অর্থের জন্য তাদের নিজস্ব পলিসি তৃতীয় পক্ষের কাছে বিক্রি করতে পারে ।

জীবন বীমা রাইডার্স এবং নীতি পরিবর্তন

অনেক বীমা কোম্পানি পলিসিধারকদের তাদের চাহিদা মিটমাট করার জন্য তাদের পলিসি কাস্টমাইজ করার বিকল্প অফার করে। পলিসিধারীরা তাদের পরিকল্পনা পরিবর্তন বা পরিবর্তন করতে পারে এমন সবচেয়ে সাধারণ উপায় হল রাইডার ৷ অনেক রাইডার আছে, কিন্তু প্রাপ্যতা প্রদানকারীর উপর নির্ভর করে। পলিসিধারক সাধারণত প্রতিটি রাইডারের জন্য একটি অতিরিক্ত প্রিমিয়াম বা রাইডারকে অনুশীলন করার জন্য একটি ফি প্রদান করবেন, যদিও কিছু পলিসি নির্দিষ্ট রাইডারদের তাদের বেস প্রিমিয়ামে অন্তর্ভুক্ত করে।

দুর্ঘটনাজনিত মৃত্যু বেনিফিট রাইডার অতিরিক্ত জীবন বীমা কভারেজ প্রদান করে যদি বীমাকৃতের মৃত্যু দুর্ঘটনাজনিত হয়।

প্রিমিয়াম রাইডারের মওকুফ পলিসি হোল্ডারকে প্রিমিয়াম পেমেন্ট করার থেকে রেহাই দেয় যদি বীমাকৃত ব্যক্তি অক্ষম হয়ে যায় এবং কাজ করতে অক্ষম হয়।

পলিসিধারী গুরুতর অসুস্থতা বা আঘাতের কারণে কয়েক মাস বা তার বেশি সময় ধরে কাজ করতে অক্ষম হলে প্রতিবন্ধী আয় রাইডার একটি মাসিক আয় প্রদান করে।

টার্মিনাল অসুস্থতা নির্ণয়ের পরে, ত্বরিত ডেথ বেনিফিট রাইডার বীমাকৃতকে একটি অংশ বা সমস্ত মৃত্যু সুবিধা সংগ্রহ করতে দেয়।

লং-টার্ম কেয়ার রাইডার হল এক ধরনের ত্বরান্বিত মৃত্যু সুবিধা যা নার্সিং-হোম, সাহায্য-সহায়তা, বা বাড়ির পরিচর্যার জন্য অর্থ প্রদানের জন্য ব্যবহার করা যেতে পারে যখন বিমাকৃতের দৈনন্দিন জীবনযাত্রার কার্যকলাপে সাহায্যের প্রয়োজন হয়, যেমন স্নান, খাওয়া, এবং টয়লেট ব্যবহার করে।

একটি গ্যারান্টিযুক্ত বীমা রাইডার পলিসিধারককে পরবর্তী তারিখে চিকিৎসা পর্যালোচনা ছাড়াই অতিরিক্ত বীমা কিনতে দেয়।

ধারকৃত অর্থ. বেশিরভাগ স্থায়ী জীবন বীমা নগদ মূল্য জমা করে যার বিপরীতে পলিসিধারী ধার নিতে পারেন। প্রযুক্তিগতভাবে, আপনি বীমা কোম্পানির কাছ থেকে অর্থ ধার করছেন এবং আপনার নগদ মূল্য জামানত হিসাবে ব্যবহার করছেন। অন্যান্য ধরনের ঋণের বিপরীতে, পলিসিধারকের ক্রেডিট স্কোর একটি ফ্যাক্টর নয়। পরিশোধের শর্তাবলী নমনীয় হতে পারে এবং ঋণের সুদ পলিসিধারকের নগদ মূল্য অ্যাকাউন্টে ফিরে যায়। যদিও পলিসি লোন পলিসির মৃত্যু সুবিধা কমাতে পারে।

করতে পারে। এই সুযোগটি উচ্চ ফি এবং একটি কম মৃত্যু সুবিধার সাথে আসতে পারে, তাই এটি শুধুমাত্র সেই ব্যক্তিদের জন্য একটি ভাল বিকল্প হতে পারে যারা অন্যান্য ট্যাক্স-সুবিধাযুক্ত সঞ্চয় এবং বিনিয়োগ অ্যাকাউন্টগুলিকে সর্বাধিক করেছে৷ পূর্বে বর্ণিত পেনশন সর্বাধিকীকরণের কৌশল হল জীবন বীমা অবসর গ্রহণের জন্য অর্থ প্রদানের আরেকটি উপায়।

Tip: বিবাহবিচ্ছেদ , বিবাহ, সন্তানের জন্ম বা দত্তক নেওয়া বা বাড়ির মতো বড় কেনাকাটার মতো গুরুত্বপূর্ণ জীবনের ঘটনাগুলির পরে বার্ষিক বার্ষিক আপনার জীবন বীমার প্রয়োজনীয়তার পুনর্মূল্যায়ন করা বুদ্ধিমানের কাজ। আপনাকে পলিসির সুবিধাভোগীদের আপডেট করতে, আপনার কভারেজ বাড়াতে বা এমনকি আপনার কভারেজ কমাতে হতে পারে।

জীবন বীমা জন্য যোগ্যতা

বীমাকারীরা প্রতিটি জীবন বীমা আবেদনকারীকে কেস-বাই-কেস ভিত্তিতে মূল্যায়ন করে, এবং শত শত বীমাকারীর মধ্যে থেকে বেছে নেওয়ার জন্য, প্রায় যে কেউ একটি সাশ্রয়ী মূল্যের নীতি খুঁজে পেতে পারে যা অন্তত আংশিকভাবে তাদের চাহিদা পূরণ করে। বীমা তথ্য ইনস্টিটিউট অনুসারে, 2018 সালে মার্কিন যুক্তরাষ্ট্রে 841টি জীবন বীমা এবং বার্ষিক কোম্পানি ছিল।

তার উপরে, অনেক জীবন বীমা কোম্পানি একাধিক ধরনের এবং আকারের পলিসি বিক্রি করে, এবং কিছু নির্দিষ্ট চাহিদা পূরণে বিশেষজ্ঞ, যেমন দীর্ঘস্থায়ী স্বাস্থ্যের অবস্থার লোকেদের জন্য পলিসি। এমন ব্রোকারও আছে যারা জীবন বীমায় বিশেষজ্ঞ এবং বিভিন্ন কোম্পানি কী অফার করে তা জানে। আবেদনকারীরা তাদের প্রয়োজনীয় বীমা খুঁজে পেতে একটি দালালের সাথে বিনামূল্যে কাজ করতে পারেন। এর মানে হল যে প্রায় কেউই কিছু ধরণের জীবন বীমা পলিসি পেতে পারে যদি তারা যথেষ্ট কঠিন দেখায় এবং যথেষ্ট উচ্চ মূল্য দিতে ইচ্ছুক হয় বা সম্ভবত কম-আদর্শ মৃত্যু সুবিধা গ্রহণ করতে ইচ্ছুক।

বীমা শুধুমাত্র স্বাস্থ্যকর এবং ধনী ব্যক্তিদের জন্য নয়, এবং কারণ বীমা শিল্প অনেক ভোক্তাদের উপলব্ধির চেয়ে অনেক বেশি বিস্তৃত, জীবন বীমা পাওয়া সম্ভব এবং সাশ্রয়ী হতে পারে এমনকি যদি পূর্ববর্তী আবেদনগুলি অস্বীকার করা হয় বা উদ্ধৃতিগুলি অসাধ্য ছিল।

সাধারণভাবে, আপনি যত কম বয়সী এবং স্বাস্থ্যবান হবেন, জীবন বীমার জন্য যোগ্যতা অর্জন করা তত সহজ হবে এবং আপনি যত বয়স্ক এবং কম সুস্থ থাকবেন, তত কঠিন হবে। কিছু লাইফস্টাইল পছন্দ, যেমন তামাক ব্যবহার করা বা স্কাইডাইভিং-এর মতো ঝুঁকিপূর্ণ শখের সাথে জড়িত থাকার কারণেও যোগ্যতা অর্জন করা কঠিন বা উচ্চ হারের দিকে পরিচালিত করে।

কার জীবন বীমা প্রয়োজন?

জীবন বীমা এমন লোকেদের জন্য সবচেয়ে উপযোগী, যাদের মৃত্যু ঘটলে স্ত্রী, সন্তান বা পরিবারের অন্যান্য সদস্যদের নিরাপত্তা দিতে হবে। জীবন বীমা মৃত্যু সুবিধা, পলিসির পরিমাণের উপর নির্ভর করে, সুবিধাভোগীদের একটি বন্ধকী পরিশোধ করতে, কলেজের টিউশন কভার করতে বা অবসরের তহবিল সাহায্য করতে পারে। স্থায়ী জীবন বীমাতে নগদ মূল্যের উপাদানও থাকে যা সময়ের সাথে সাথে তৈরি হয়।

পারিবারিক চিকিৎসা ইতিহাস (আত্মীয়দের মধ্যে দীর্ঘস্থায়ী অসুস্থতা প্রিমিয়াম বাড়াতে পারে)

ড্রাইভিং রেকর্ড (ভাল ড্রাইভাররা প্রিমিয়াম বাঁচায়)

জীবন বীমার সুবিধা কি কি?

পেআউটগুলি করমুক্ত। মৃত্যু বেনিফিট একমুঠো হিসাবে দেওয়া হয় এবং ফেডারেল আয়করের অধীন নয় কারণ সেগুলি সুবিধাভোগীদের জন্য আয় হিসাবে বিবেচিত হয় না।

নির্ভরশীলদের জীবনযাত্রার ব্যয় নিয়ে চিন্তা করতে হবে না। বেশিরভাগ পলিসি ক্যালকুলেটররা সাত থেকে 10 বছরের সমান আপনার মোট আয়ের একাধিক সুপারিশ করে যা জীবিত স্বামী/স্ত্রী বা সন্তানদের ঋণ না নিয়ে বন্ধকী এবং কলেজ টিউশনের মতো বড় খরচগুলি কভার করতে পারে।

চূড়ান্ত খরচ কভার করা যেতে পারে. অন্ত্যেষ্টিক্রিয়া ব্যয় উল্লেখযোগ্য হতে পারে এবং একটি দাফন নীতি বা আদর্শ মেয়াদ বা স্থায়ী জীবন নীতির মাধ্যমে এড়ানো যেতে পারে।

পলিসি অবসরকালীন সঞ্চয়ের পরিপূরক হতে পারে। স্থায়ী জীবন নীতি যেমন সমগ্র, সর্বজনীন, এবং পরিবর্তনশীল জীবন বীমা মৃত্যু বেনিফিট ছাড়াও নগদ মূল্য দিতে পারে, যা অবসর গ্রহণে অন্যান্য সঞ্চয় বৃদ্ধি করতে পারে।

আপনি কীভাবে জীবন বীমার জন্য যোগ্যতা অর্জন করবেন?

জীবন বীমা যে কারো জন্য উপলব্ধ, তবে বয়স, স্বাস্থ্য এবং জীবনধারার মতো বিষয়গুলির উপর ভিত্তি করে একজন ব্যক্তি যে ঝুঁকির স্তর উপস্থাপন করে তার উপর ভিত্তি করে খরচ বা প্রিমিয়াম স্তর ব্যাপকভাবে পরিবর্তিত হতে পারে। জীবন বীমা অ্যাপ্লিকেশনের জন্য সাধারণত গ্রাহককে মেডিকেল রেকর্ড এবং চিকিৎসা ইতিহাস প্রদান করতে হয় এবং একটি মেডিকেল পরীক্ষার জন্য জমা দিতে হয়। কিছু ধরণের জীবন বীমা যেমন গ্যারান্টিযুক্ত অনুমোদন জীবনের জন্য মেডিকেল পরীক্ষার প্রয়োজন হয় না তবে সাধারণত অনেক বেশি প্রিমিয়াম থাকে এবং কার্যকর হওয়ার আগে এবং মৃত্যু সুবিধা দেওয়ার আগে একটি প্রাথমিক অপেক্ষার সময় জড়িত থাকে।

পারিবারিক চিকিৎসা ইতিহাস (আত্মীয়দের মধ্যে দীর্ঘস্থায়ী অসুস্থতা প্রিমিয়াম বাড়াতে পারে)

ড্রাইভিং রেকর্ড (ভাল ড্রাইভাররা প্রিমিয়াম বাঁচায়)

জীবন বীমার সুবিধা কি কি?

পেআউটগুলি করমুক্ত। মৃত্যু বেনিফিট একমুঠো হিসাবে দেওয়া হয় এবং ফেডারেল আয়করের অধীন নয় কারণ সেগুলি সুবিধাভোগীদের জন্য আয় হিসাবে বিবেচিত হয় না।

নির্ভরশীলদের জীবনযাত্রার ব্যয় নিয়ে চিন্তা করতে হবে না। বেশিরভাগ পলিসি ক্যালকুলেটররা সাত থেকে 10 বছরের সমান আপনার মোট আয়ের একাধিক সুপারিশ করে যা জীবিত স্বামী/স্ত্রী বা সন্তানদের ঋণ না নিয়ে বন্ধকী এবং কলেজ টিউশনের মতো বড় খরচগুলি কভার করতে পারে।

চূড়ান্ত খরচ কভার করা যেতে পারে. অন্ত্যেষ্টিক্রিয়া ব্যয় উল্লেখযোগ্য হতে পারে এবং একটি দাফন নীতি বা আদর্শ মেয়াদ বা স্থায়ী জীবন নীতির মাধ্যমে এড়ানো যেতে পারে।

পলিসি অবসরকালীন সঞ্চয়ের পরিপূরক হতে পারে। স্থায়ী জীবন নীতি যেমন সমগ্র, সর্বজনীন, এবং পরিবর্তনশীল জীবন বীমা মৃত্যু বেনিফিট ছাড়াও নগদ মূল্য দিতে পারে, যা অবসর গ্রহণে অন্যান্য সঞ্চয় বৃদ্ধি করতে পারে।

আপনি কীভাবে জীবন বীমার জন্য যোগ্যতা অর্জন করবেন?

জীবন বীমা যে কারো জন্য উপলব্ধ, তবে বয়স, স্বাস্থ্য এবং জীবনধারার মতো বিষয়গুলির উপর ভিত্তি করে একজন ব্যক্তি যে ঝুঁকির স্তর উপস্থাপন করে তার উপর ভিত্তি করে খরচ বা প্রিমিয়াম স্তর ব্যাপকভাবে পরিবর্তিত হতে পারে। জীবন বীমা অ্যাপ্লিকেশনের জন্য সাধারণত গ্রাহককে মেডিকেল রেকর্ড এবং চিকিৎসা ইতিহাস প্রদান করতে হয় এবং একটি মেডিকেল পরীক্ষার জন্য জমা দিতে হয়। কিছু ধরণের জীবন বীমা যেমন গ্যারান্টিযুক্ত অনুমোদন জীবনের জন্য মেডিকেল পরীক্ষার প্রয়োজন হয় না তবে সাধারণত অনেক বেশি প্রিমিয়াম থাকে এবং কার্যকর হওয়ার আগে এবং মৃত্যু সুবিধা দেওয়ার আগে একটি প্রাথমিক অপেক্ষার সময় জড়িত থাকে।

জীবন বীমা কিভাবে কাজ করে?

জীবন বীমা পলিসিগুলি সমস্ত পলিসির মেয়াদে বীমা প্রদানকারীকে প্রিমিয়াম প্রদানের বিনিময়ে একটি মৃত্যু সুবিধা প্রদান করে। একটি জনপ্রিয় ধরনের জীবন বীমা – মেয়াদী জীবন বীমা – শুধুমাত্র একটি নির্দিষ্ট সময়ের জন্য স্থায়ী হয়, যেমন 10 বা 20 বছর যে সময়ে পলিসিধারককে আয় হারানোর আর্থিক প্রভাব অফসেট করতে হবে। স্থায়ী জীবন বীমাতে একটি মৃত্যু সুবিধাও রয়েছে কিন্তু যতক্ষণ পর্যন্ত প্রিমিয়াম বজায় থাকে ততক্ষণ পলিসিধারীর জীবনকাল স্থায়ী হয় এবং সময়ের সাথে সাথে তৈরি হওয়া নগদ মূল্য অন্তর্ভুক্ত করতে পারে।

আফতাব রহমানKaliKolom.com-এর প্রতিষ্ঠাতা এবং গত ১০ বছরেরও বেশি সময় ধরে কারেন্ট অ্যাফেয়ার্স, ইতিহাস ও প্রতিযোগিতামূলক পরীক্ষার প্রস্তুতি নিয়ে কাজ করছেন। তাঁর লেখার মূল দর্শন হলো — জটিল বিষয়কে সহজ, স্পষ্ট ও পরীক্ষামুখী ভাষায় উপস্থাপন করা, যাতে শিক্ষার্থীরা দ্রুত শিখতে পারে এবং দীর্ঘদিন মনে রাখতে পারে।

")

")

")