আজকের এই অনিশ্চিত সময়ে, Life Insurance বা জীবন বীমা শুধুমাত্র একটি financial product নয়, বরং এটি একটি প্রয়োজনীয়তা। সহজ কথায়, Life insurance এমন একটি financial protection যা আপনার অবর্তমানে আপনার family-কে financially safe রাখে। আমাদের অনেকের মনেই ইন্স্যুরেন্স নিয়ে হাজারও প্রশ্ন থাকে— “Which plan is best for me?”, “কত Premium দিতে হবে?”, বা “Term insurance আসলে কী?”

আপনি যদি একজন Insurance Buyer হন এবং এই প্রশ্নগুলোর সঠিক উত্তর খুঁজছেন, তবে আপনি সঠিক জায়গায় এসেছেন। এই আর্টিকেলে আমরা Life Insurance Questions Answered টপিকের ওপর ভিত্তি করে সব common questions-এর সহজ এবং বিস্তারিত উত্তর দেব। চলুন, আপনার financial planning-এর এই গুরুত্বপূর্ণ অংশটি সম্পর্কে বিস্তারিত জেনে নেওয়া যাক।

Life Insurance Questions Answered – লাইফ ইন্স্যুরেন্স নিয়ে আপনার সব প্রশ্নের উত্তর

সবার আগে বেসিক কনসেপ্ট ক্লিয়ার করা যাক। What is Life Insurance?

বাংলা ব্যাখ্যা: সহজ বাংলায় বলতে গেলে, লাইফ ইন্স্যুরেন্স হলো আপনার এবং ইন্স্যুরেন্স কোম্পানির মধ্যে একটি আইনি চুক্তি। আপনি কোম্পানিকে নির্দিষ্ট সময় অন্তর Premium (টাকা) দেন। এর বিনিময়ে, কোম্পানি কথা দেয় যে, যদি দুর্ভাগ্যবশত আপনার মৃত্যু হয়, তবে তারা আপনার পরিবারকে (Nominee-কে) একটি বড় অঙ্কের টাকা (Sum Assured) প্রদান করবে।

কেন এটি Financial Planning-এর সবচেয়ে গুরুত্বপূর্ণ অংশ? পরিবারের একমাত্র উপার্জনকারী বা breadwinner হিসেবে আপনার ওপর অনেকেই নির্ভরশীল। আপনার অবর্তমানে বাড়ির খরচ, লোন শোধ করা, বা বাচ্চার পড়াশোনা—সবকিছু যাতে বন্ধ না হয়ে যায়, তার নিশ্চয়তা দেয় লাইফ ইন্স্যুরেন্স। এটি হলো Wealth Protection-এর প্রথম ধাপ।

How Does Life Insurance Work? (লাইফ ইন্স্যুরেন্স কীভাবে কাজ করে?)

অনেকেই ভাবেন ইন্স্যুরেন্স খুব জটিল বিষয়। কিন্তু এর কার্যপদ্ধতি বা mechanism আসলে বেশ সহজ। আসুন ধাপে ধাপে দেখি।

লাইফ ইন্স্যুরেন্স পলিসি বুঝতে হলে আপনাকে তিনটি প্রধান term জানতে হবে:

Policyholder: যিনি ইন্স্যুরেন্স কিনছেন এবং যার জীবনের ওপর বীমা করা হচ্ছে। অর্থাৎ, আপনি।

Premium: ইন্স্যুরেন্স চালু রাখার জন্য আপনি কোম্পানিকে যে টাকাটা দেন। এটা monthly, quarterly বা yearly দেওয়া যায়।

Nominee: পলিসিহোল্ডারের মৃত্যুর পর যিনি ইন্স্যুরেন্সের টাকা বা Death Benefit পাবেন। সাধারণত এটি স্ত্রী, সন্তান বা বাবা-মা হয়ে থাকেন।

Premium কীভাবে নির্ধারিত হয়?

আপনার মনে প্রশ্ন আসতেই পারে, “আমার বন্ধুর প্রিমিয়াম ১০ হাজার টাকা, কিন্তু আমার ১৫ হাজার টাকা কেন?” Life insurance premium মূলত ৪টি প্রধান ফ্যাক্টরের ওপর নির্ভর করে:

Age (বয়স): আপনি যত কম বয়সে ইন্স্যুরেন্স কিনবেন, আপনার প্রিমিয়াম তত কম হবে। বয়স বাড়ার সাথে সাথে মৃত্যুর ঝুঁকি বাড়ে, তাই প্রিমিয়ামও বাড়ে।

Health (স্বাস্থ্য): আপনি যদি সুস্থ হন এবং কোনো chronic disease না থাকে, তবে আপনি standard rate-এ পলিসি পাবেন। অসুস্থতা থাকলে প্রিমিয়াম লোডিং হতে পারে।

Sum Assured (বীমার অঙ্ক): আপনি কত টাকার কভারেজ চাইছেন? ১ কোটি টাকার পলিসির প্রিমিয়াম ৫০ লক্ষ টাকার পলিসির চেয়ে বেশি হবে, এটাই স্বাভাবিক।

Policy Duration: আপনি কত বছরের জন্য কভারেজ নিচ্ছেন, তার ওপরও প্রিমিয়াম নির্ভর করে।

সুতরাং, Sum assured meaning হলো সেই গ্যারান্টিযুক্ত টাকা যা কোম্পানি আপনার পরিবারকে দেবে। সঠিক প্রিমিয়াম দিয়ে সঠিক কভারেজ বেছে নেওয়াই হলো বুদ্ধিমানের কাজ।

Types of Life Insurance (লাইফ ইন্স্যুরেন্সের ধরণ)

Types of Life Insurance (লাইফ ইন্স্যুরেন্সের ধরণ)

বাজারে বিভিন্ন ধরণের প্ল্যান আছে, যা মানুষকে confuse করে দেয়। চলুন দেখি কোন প্ল্যানটি আপনার জন্য সঠিক।

Term Insurance – Best for Protection (সবচেয়ে জনপ্রিয়)

এটি হলো Pure Protection Plan। এখানে আপনি খুব কম প্রিমিয়াম দিয়ে অনেক বড় Sum Assured (যেমন ১ কোটি বা ২ কোটি টাকা) পেতে পারেন। এর একমাত্র উদ্দেশ্য হলো আপনার মৃত্যুতে পরিবারকে আর্থিক সুরক্ষা দেওয়া। যদি পলিসি চলাকালীন আপনার মৃত্যু না হয়, তবে কোনো টাকা ফেরত পাওয়া যায় না (সাধারণ টার্ম প্ল্যানে)। বিশেষজ্ঞরা সবসময় বলেন, “Term insurance is the best life insurance.”

Whole Life Insurance

নাম শুনেই বোঝা যাচ্ছে, এই পলিসি পুরো জীবন (সাধারণত ১০০ বছর বয়স পর্যন্ত) কভার দেয়। আপনি যতদিন বাঁচবেন, ততদিন কভারেজ থাকবে এবং মৃত্যুর পর নমিনি টাকা পাবে। এটি টার্ম প্ল্যানের চেয়ে একটু ব্যয়বহুল।

Endowment Plan

এটি হলো Insurance + Savings-এর মিশ্রণ। এখানে আপনি প্রিমিয়াম দেন, কোম্পানি আপনাকে লাইফ কভার দেয় এবং নির্দিষ্ট মেয়াদ শেষে একটি lump sum amount (Maturity Benefit) ফেরত দেয়। তবে মনে রাখবেন, এর রিটার্ন রেট খুব একটা বেশি হয় না।

ULIP (Investment + Insurance)

Unit Linked Insurance Plan (ULIP) হলো এমন একটি প্ল্যান যেখানে আপনার প্রিমিয়ামের একটি অংশ লাইফ কভারে যায় এবং বাকি অংশ শেয়ার বাজারে (Equity বা Debt fund-এ) ইনভেস্ট করা হয়। যারা মার্কেট-লিঙ্কড রিটার্ন চান, তাদের জন্য এটি ভালো অপশন হতে পারে।

আপনি যদি পরিবারের জন্য বেস্ট অপশন খুঁজছেন, তবে buy term plan online বা best term insurance লিখে সার্চ করে বিভিন্ন প্ল্যান তুলনা করতে পারেন।

Why Do You Need Life Insurance? (লাইফ ইন্স্যুরেন্স কেন দরকার?)

অনেকে ভাবেন, “আমি তো সুস্থ আছি, আমার ইন্স্যুরেন্সের কী দরকার?” কিন্তু বিপদ বলে আসে না। লাইফ ইন্স্যুরেন্স কেন অপরিহার্য, তার প্রধান কারণগুলো নিচে দেওয়া হলো:

Family Financial Security: আপনার অবর্তমানে আপনার পরিবারের দৈনন্দিন খরচ (Daily expenses) যাতে বন্ধ না হয়।

Loan Protection: আপনার যদি Home Loan বা Car Loan থাকে, তবে আপনার মৃত্যুর পর সেই ঋণের বোঝা পরিবারের ওপর চাপতে পারে। ইন্স্যুরেন্সের টাকা দিয়ে সেই ঋণ শোধ করা সম্ভব।

Children’s Education Fund: বাচ্চার উচ্চশিক্ষার খরচ দিন দিন বাড়ছে। সঠিক প্ল্যানিং থাকলে আপনার অবর্তমানেও তাদের পড়াশোনা আটকাবে না।

Tax Benefits Section 80C: ভারত সরকারের নিয়ম অনুযায়ী, লাইফ ইন্স্যুরেন্স প্রিমিয়াম দিলে আপনি Income Tax Act-এর Section 80C-এর অধীনে ১.৫ লক্ষ টাকা পর্যন্ত ট্যাক্স ছাড় পেতে পারেন। এটি tax benefits insurance হিসেবে পরিচিত।

Top Life Insurance Questions Answered (সাধারণ প্রশ্নগুলোর সহজ উত্তর)

এখন আসি আর্টিকেলের মূল অংশে। Life Insurance Questions Answered সেকশনে আমরা সেই সব প্রশ্নের উত্তর দেব যা একজন বায়ারের মনে সবসময় ঘোরে।

1. Which life insurance plan is best for me?

Answer: যদি আপনার প্রধান উদ্দেশ্য পরিবারের সুরক্ষা হয়, তবে নিঃসন্দেহে Term Insurance Plan আপনার জন্য বেস্ট। এটি সস্তা এবং হাই কভারেজ দেয়। আর যদি আপনি ট্যাক্স সেভিং এবং কিছু নিশ্চিত রিটার্ন চান, তবে Endowment বা PPF-এর কম্বিনেশন দেখতে পারেন। তবে মনে রাখবেন, Investment and Insurance should not be mixed.

2. কত Sum Assured নেওয়া উচিত?

Answer: একটি থাম্ব রুল (Thumb Rule) আছে—আপনার Annual Income-এর ১০ থেকে ১৫ গুণ কভারেজ নেওয়া উচিত। উদাহরণস্বরূপ, আপনার বার্ষিক আয় যদি ১০ লক্ষ টাকা হয়, তবে আপনার অন্তত ১ কোটি থেকে ১.৫ কোটি টাকার টার্ম ইন্স্যুরেন্স থাকা উচিত।

Answer: এটি একটি বিতর্কিত প্রশ্ন। LIC (Life Insurance Corporation)-এর ওপর মানুষের অগাধ বিশ্বাস আছে কারণ এটি সরকারি। অন্যদিকে, Private companies (যেমন HDFC Life, ICICI Pru) কম প্রিমিয়ামে অনেক ভালো ফিচার এবং দ্রুত অনলাইন সার্ভিস দেয়। সিদ্ধান্ত নেওয়ার সময় Claim Settlement Ratio (CSR) দেখুন। যার CSR ৯৮%-এর উপরে, তাকেই বেছে নেওয়া বুদ্ধিমানের কাজ।

4. Online insurance কি safe?

Answer: একদম! অনলাইন ইন্স্যুরেন্স কেনা সম্পূর্ণ নিরাপদ। ভারতে সমস্ত ইন্স্যুরেন্স কোম্পানি IRDAI (Insurance Regulatory and Development Authority of India) দ্বারা নিয়ন্ত্রিত। অনলাইনে কিনলে মাঝখানের এজেন্টের কমিশন বাঁচে, ফলে প্রিমিয়াম সস্তা হয়। তবে অফিসিয়াল ওয়েবসাইট বা বিশ্বস্ত এগ্রিগেটর থেকেই কিনুন।

5. Can I buy life insurance without medical test?

Answer: হ্যাঁ, কিছু পলিসি আছে যা no medical test insurance অফার করে। তবে সাধারণত এগুলো কম কভারেজের হয় এবং প্রিমিয়াম বেশি থাকে। সুস্থ থাকলে মেডিকেল টেস্ট দিয়ে পলিসি নেওয়াই ভালো, এতে ভবিষ্যতে ক্লেইম রিজেকশনের ভয় থাকে না।

6. What happens if premium is not paid on time?

Answer: প্রতিটি পলিসিতে একটি Grace Period (সাধারণত ১৫-৩০ দিন) থাকে। এর মধ্যে টাকা দিলে পলিসি চালু থাকে। যদি তাও মিস করেন, পলিসি Lapse হয়ে যায়। তবে আপনি চাইলে লেট ফি দিয়ে নির্দিষ্ট সময়ের মধ্যে পলিসিটি Revive করতে পারেন।

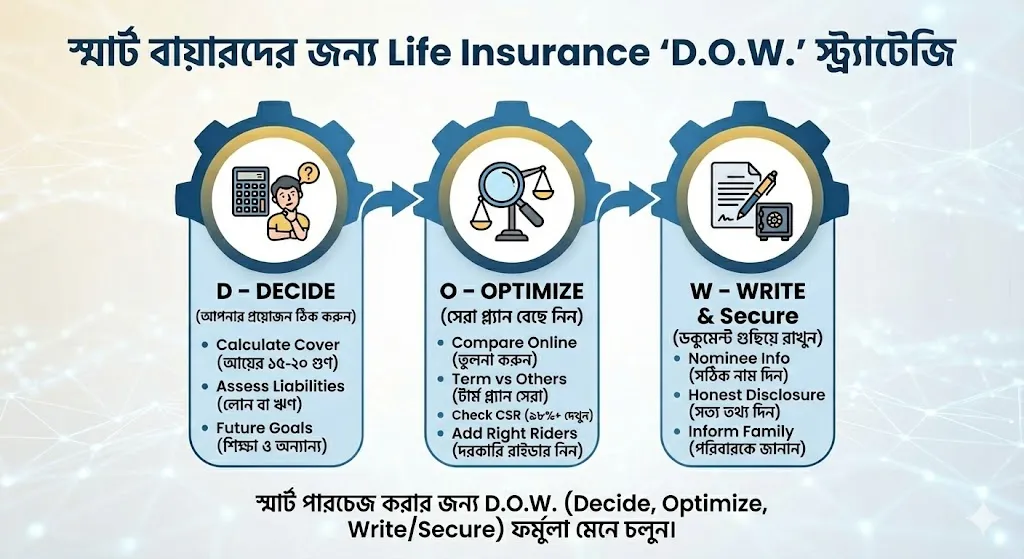

How to Choose the Best Life Insurance Policy? (সেরা ইন্স্যুরেন্স বেছে নেওয়ার গাইড)

সেরা পলিসি বেছে নেওয়ার জন্য নিচের ৫টি ধাপ বা স্টেপ ফলো করুন:

Step 1 → Decide Your Coverage

সবার আগে হিসাব করুন আপনার পরিবারের মাসিক খরচ কত, লোন কত আছে এবং ভবিষ্যতে কত টাকা দরকার। সেই অনুযায়ী Sum Assured ঠিক করুন।

Step 2 → Choose Policy Duration

আপনার বর্তমান বয়স এবং অবসরের বয়সের পার্থক্য বের করুন। সাধারণত ৬০ বা ৬৫ বছর বয়স পর্যন্ত কভারেজ নেওয়াই যথেষ্ট। ৭০-৮০ বছর পর্যন্ত কভারেজ নিলে প্রিমিয়াম অহেতুক বেড়ে যায়।

Step 3 → Compare Premium Online

অন্ধের মতো কোনো একজেন্টের কথা শুনে পলিসি কিনবেন না। অনলাইনে বিভিন্ন Transactional keyword যেমন compare life insurance online ব্যবহার করে একাধিক কোম্পানির প্রিমিয়াম তুলনা করুন।

Step 4 → Check Claim Settlement Ratio

কোম্পানিটি গত বছর কত শতাংশ ক্লেইম মিটিয়েছে তা দেখুন। Claim Settlement Ratio (CSR) ৯৮% বা তার বেশি হলে সেটি নির্ভরযোগ্য।

Step 5 → Read Policy Exclusions

কোম্পানি কোন কোন পরিস্থিতিতে টাকা দেবে না (যেমন আত্মহত্যা প্রথম বছরে, বা নির্দিষ্ট কিছু রোগ), তা ভালো করে পড়ে নিন। একে Exclusions বলা হয়।

Best Life Insurance Companies (India) – 2025 List

ভারতে বেশ কিছু বিশ্বস্ত কোম্পানি আছে। বর্তমান পারফরম্যান্স এবং High-CPC keywords অনুযায়ী সেরা ৫টি কোম্পানি হলো:

LIC of India: বিশ্বাসের দিক থেকে এক নম্বরে।

HDFC Life: এদের Click 2 Protect প্ল্যানটি খুবই জনপ্রিয় এবং ক্লেইম সেটেলমেন্ট দুর্দান্ত।

ICICI Prudential: ডিজিটাল সার্ভিসে এরা খুব এগিয়ে। এদের iProtect Smart প্ল্যানটি বেস্টসেলার।

Max Life Insurance: এদের ক্লেইম পেমেন্ট রেকর্ড খুব ভালো (প্রায় ৯৯%-এর উপরে)।

SBI Life: স্টেট ব্যাঙ্কের ভরসা এবং ভালো কভারেজ অপশন।

(Note: পলিসি কেনার আগে অবশ্যই লেটেস্ট ডেটা চেক করে নিন এবং প্রয়োজনে “Compare premiums” টুল ব্যবহার করুন।)

How to Buy Life Insurance Online (Step-by-Step) – অনলাইনে কেনার পদ্ধতি

এখন আর লাইনে দাঁড়ানোর প্রয়োজন নেই। ঘরে বসেই আপনি পলিসি কিনতে পারেন। buy life insurance online বা online term insurance buy করার প্রক্রিয়াটি নিচে দেওয়া হলো:

Step 1: Enter Basic Details

ইন্সুরেন্স কোম্পানির ওয়েবসাইটে বা পলিসি তুলনা করার সাইটে গিয়ে আপনার নাম, বয়স, লিঙ্গ, এবং মোবাইল নম্বর দিন।

Step 2: Choose Coverage & Duration

আপনার প্রয়োজন অনুযায়ী কভারেজ (যেমন ১ কোটি) এবং পলিসি পিরিয়ড (যেমন ৩০ বছর) সিলেক্ট করুন।

Step 3: Compare Premium & Riders

বিভিন্ন প্ল্যানের প্রিমিয়াম দেখুন। প্রয়োজনে Critical Illness বা Accidental Death Benefit রাইডার যোগ করতে পারেন।

Step 4: Upload KYC Documents

আপনার প্যান কার্ড, আধার কার্ড, এবং ইনকাম প্রুফ (Salary Slip বা ITR) আপলোড করুন।

Step 5: Make Payment & Policy Activation

অনলাইনে পেমেন্ট করুন। এরপর কোম্পানি আপনার মেডিকেল টেস্টের আয়োজন করতে পারে। সব ঠিক থাকলে পলিসি ইস্যু হয়ে যাবে এবং ই-মেইলে ডকুমেন্ট পেয়ে যাবেন।

Common Mistakes People Make (মানুষ যে ভুলগুলো করে)

ইন্সুরেন্স কেনার সময় অনেকেই কিছু সাধারণ ভুল করেন, যা পরে বড় সমস্যার কারণ হয়।

কম Coverage নেওয়া: অনেকেই প্রিমিয়াম বাঁচাতে ১০-২০ লক্ষ টাকার পলিসি নেন, যা আজকের দিনে কিছুই না। পর্যাপ্ত কভারেজ নেওয়াটা খুব জরুরি।

বেশি Riders যোগ করা: সব রাইডার দরকারি নয়। অপ্রয়োজনীয় রাইডার যোগ করলে প্রিমিয়াম অনেক বেড়ে যায়।

Policy Terms না পড়ে কেনা: এজেন্ট যা বলল তা বিশ্বাস করে সই করবেন না। Terms and conditions নিজে পড়ুন।

তথ্য গোপন করা: স্মোকিং বা পুরনো রোগের কথা গোপন করবেন না। এতে ক্লেইম রিজেক্ট হতে পারে।

আপনি পলিসি কেনার আগেই জানতে পারেন আপনার প্রিমিয়াম কত হবে। প্রায় সব ভালো ওয়েবসাইটের হোমপেজেই Life Insurance Premium Calculator থাকে। এটি ব্যবহার করা খুব সহজ:

আপনার বয়স দিন।

স্মোক করেন কি না (Smoker/Non-smoker) সিলেক্ট করুন।

কভারেজ এমাউন্ট দিন।

Calculate বাটনে ক্লিক করলেই প্রিমিয়াম দেখতে পাবেন।

???? Pro Tip: আপনি যদি Smoker হন, তবে আপনার প্রিমিয়াম Non-smoker-দের তুলনায় ৩০-৪০% বেশি হতে পারে। তাই সঠিক তথ্য দিয়ে insurance quotes চেক করুন।

FAQs (Life Insurance FAQs

পাঠকদের কিছু কুইক প্রশ্নের উত্তর এখানে দেওয়া হলো।

What is the minimum age to buy life insurance?

সাধারণত ১৮ বছর বয়স থেকেই আপনি লাইফ ইন্স্যুরেন্স বা টার্ম প্ল্যান কিনতে পারেন।

Is term insurance refundable?

না, সাধারণ টার্ম প্ল্যানে মেয়াদ শেষে কোনো টাকা ফেরত পাওয়া যায় না। তবে আপনি যদি Term Plan with Return of Premium (TROP) নেন, তবে মেয়াদ শেষে প্রিমিয়াম ফেরত পাবেন, কিন্তু এর মাসিক খরচ অনেক বেশি।

Which plan gives maximum return?

যদি রিটার্ন চান, তবে ULIP দীর্ঘমেয়াদে ভালো রিটার্ন দিতে পারে (মার্কেট রিস্ক সাপেক্ষে)। তবে মনে রাখবেন, ইন্স্যুরেন্সের কাজ রিটার্ন দেওয়া নয়, সুরক্ষা দেওয়া।

Is accidental insurance included?

সব প্ল্যানে এটি বাই-ডিফল্ট থাকে না। আপনাকে আলাদা করে Accidental Death Benefit Rider নিতে হতে পারে।

Does smoking increase premium?

হ্যাঁ, অবশ্যই। ধূমপায়ীদের স্বাস্থ্যের ঝুঁকি বেশি, তাই ইন্স্যুরেন্স কোম্পানিরা তাদের থেকে বেশি প্রিমিয়াম চার্জ করে। Smoker insurance premium সাধারণের চেয়ে অনেকটা বেশি হয়।

Conclusion – Final Advice (শেষ কথা)

আশা করি, এই আর্টিকেলে Life Insurance Questions Answered নিয়ে আপনার যাবতীয় সংশয় দূর হয়েছে। লাইফ ইন্স্যুরেন্স কোনো খরচ নয়, এটি আপনার পরিবারের প্রতি ভালোবাসার প্রমাণ।

Final Advice:

দেরি করবেন না, আজই কিনুন। বয়স বাড়লে প্রিমিয়াম বাড়বে।

সবসময় Term Plan-কে প্রাধান্য দিন।

পলিসি কেনার আগে একাধিক কোম্পানির প্ল্যান Compare করুন।

সঠিক ও সত্য তথ্য দিন যাতে আপনার পরিবার ক্লেইম পেতে সমস্যায় না পড়ে।

জীবন অনিশ্চিত, কিন্তু আপনার পরিবারের ভবিষ্যৎ যেন সুরক্ষিত থাকে, সেই দায়িত্ব আপনারই। বুদ্ধিমত্তার সাথে সিদ্ধান্ত নিন এবং আজই আপনার এবং আপনার পরিবারের আর্থিক সুরক্ষা নিশ্চিত করুন।

???? “Compare Best Life Insurance Plans & Get Instant Quotes Here” – (আপনার প্রয়োজন অনুযায়ী সেরা প্ল্যানটি বেছে নিন)।

Aftab Rahaman is the founder of KaliKolom.com and a content creator with 10+ years of experience in current affairs, history, and competitive exam preparation. He specializes in creating easy-to-understand, exam-focused educational content that helps students learn faster and retain better. His mission is to simplify complex topics and make learning more engaging, practical, and result-oriented for aspirants.

")