Best Term Insurance Plans in India 2025 – Compare & Choose the Right Policy

বর্তমান সময়ে জীবন খুবই অনিশ্চিত। আমরা কেউ জানি না আগামীকাল কী হবে। তাই নিজের অবর্তমানে পরিবারের সুরক্ষা নিশ্চিত করা প্রত্যেক দায়িত্ববান মানুষের কর্তব্য। Term Insurance হলো আপনার পরিবারের জন্য সবচেয়ে গুরুত্বপূর্ণ financial protection। কিন্তু মার্কেটে এতগুলো কোম্পানির মধ্যে কোন প্ল্যানটি best?

২০২৫ সালে কোন কোম্পানির Claim Settlement Ratio (CSR) সবচেয়ে ভালো? কোন term plan-এর premium কম কিন্তু বেনিফিট বেশি? নতুন বছরে দাঁড়িয়ে এই প্রশ্নগুলো সবার মনেই ঘুরপাক খায়।

আপনার মনে যদি এই ধরনের প্রশ্ন থাকে, তবে এই আর্টিকেলটি আপনার জন্য। এখানে আমরা Top Term Insurance Plans in India 2025 নিয়ে বিস্তারিত আলোচনা করব এবং সবকিছু simple language-এ explain করব, যাতে আপনি সঠিক সিদ্ধান্ত নিতে পারেন।

সহজ ভাষায় বলতে গেলে, Term Insurance হলো এক ধরণের Life Insurance বা জীবন বীমা, যা একটি নির্দিষ্ট সময়ের জন্য (term) আপনাকে কভারেজ প্রদান করে। এটি হলো পিওর রিস্ক কভার প্ল্যান।

অন্যান্য ইন্স্যুরেন্স প্ল্যানের মতো এতে কোনো investment বা saving component থাকে না। অর্থাৎ, আপনি যদি পলিসির মেয়াদ পূর্ণ হওয়া পর্যন্ত বেঁচে থাকেন, তবে সাধারণত কোনো টাকা ফেরত পাওয়া যায় না (যদি না সেটা TROP বা Return of Premium প্ল্যান হয়)।

তবে এর সবচেয়ে বড় সুবিধা হলো, খুব কম premium দিয়ে অনেক বড় অঙ্কের Life Cover বা Sum Assured পাওয়া যায়। এই কারণেই এটি most cost-effective life cover হিসেবে পরিচিত।

How Does Term Insurance Work? (Term Plan কীভাবে কাজ করে?)

Term Plan-এর কাজ করার পদ্ধতি খুবই সরল। এটি মূলত তিনটি প্রধান স্তম্ভের ওপর দাঁড়িয়ে আছে:

1. Coverage (সুরক্ষা)

আপনি যখন পলিসি কেনেন, তখন একটি নির্দিষ্ট কভারেজ অ্যামাউন্ট বা Sum Assured বেছে নেন (যেমন ১ কোটি বা ২ কোটি টাকা)। পলিসি চলাকালীন যদি আপনার মৃত্যু হয়, তবে ইনস্যুরেন্স কোম্পানি এই পুরো টাকাটি আপনার পরিবারকে দিয়ে দেয়।

2. Premium (প্রিমিয়াম)

এই কভারেজ পাওয়ার জন্য আপনাকে প্রতি বছর, ছয় মাস বা প্রতি মাসে নির্দিষ্ট পরিমাণ টাকা কোম্পানিকে দিতে হয়। একেই Premium বলা হয়। কম বয়সে পলিসি কিনলে প্রিমিয়াম অনেক কম হয়।

3. Nominee Payout (নমিনি পেমেন্ট)

পলিসি করার সময় আপনাকে একজন Nominee বা উত্তরাধিকারী ঠিক করতে হয়। দুর্ভাগ্যবশত পলিসি হোল্ডারের মৃত্যু হলে, ইনস্যুরেন্স কোম্পানি কোনো ঝামেলা ছাড়াই নমিনিকে পুরো টাকা বুঝিয়ে দেয়। এটি আপনার পরিবারের ভবিষ্যৎ সুরক্ষিত করে।

Why Should You Buy Term Insurance? (Term Plan কেন প্রয়োজন?)

Why Should You Buy Term Insurance? (Term Plan কেন প্রয়োজন?)

অনেকেই ভাবেন, “আমার তো সেভিংস আছে, ইনস্যুরেন্স কেন লাগবে?” কিন্তু বাস্তব হলো, সেভিংস দিয়ে বড় বিপদ মোকাবিলা করা কঠিন। এখানে Term Plan কেনার প্রধান কারণগুলো দেওয়া হলো:

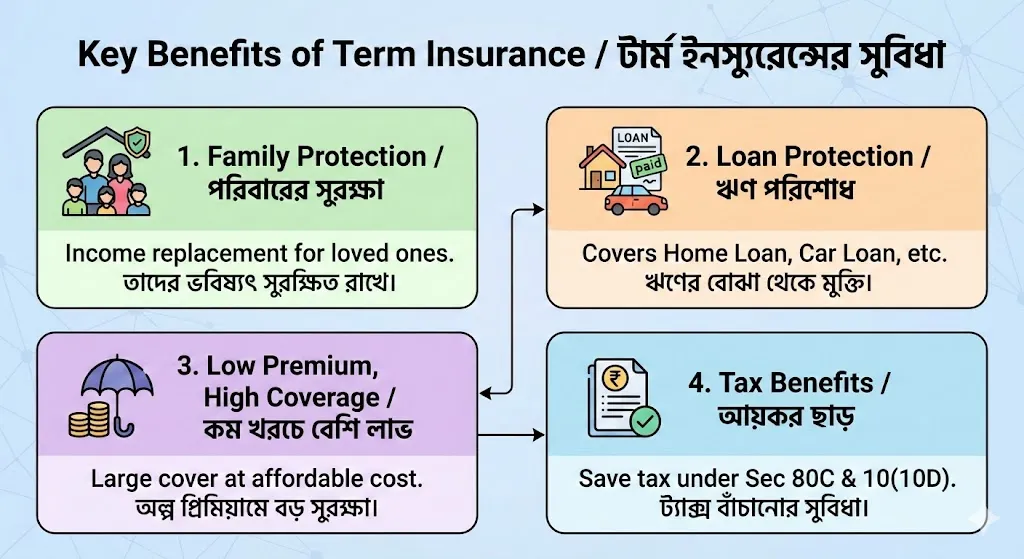

Family Protection (পরিবারের সুরক্ষা)

আপনি যদি পরিবারের একমাত্র উপার্জনকারী ব্যক্তি হন, তবে আপনার অবর্তমানে পরিবারের খরচ কে চালাবে? Term Insurance আপনার পরিবারের lifestyle ঠিক রাখতে এবং দৈনন্দিন খরচ চালাতে সাহায্য করে।

Loan Protection (ঋণ পরিশোধ)

আপনার যদি Home Loan, Car Loan বা অন্য কোনো বড় দেনা থাকে, তবে আপনার মৃত্যুর পর সেই ঋণের বোঝা পরিবারের ওপর এসে পড়ে। Term Plan-এর টাকা দিয়ে আপনার পরিবার সহজেই সেই ঋণ পরিশোধ করে চিন্তামুক্ত হতে পারবে।

Low Premium, High Coverage (কম খরচে বেশি লাভ)

অন্যান্য এনডাউমেন্ট বা মানিব্যাক পলিসিতে ১ কোটি টাকার কভার পেতে হলে আপনাকে বছরে কয়েক লক্ষ টাকা প্রিমিয়াম দিতে হতে পারে। কিন্তু Term Plan-এ মাত্র ১০-১৫ হাজার টাকা বছরে দিয়েই আপনি ১ কোটি টাকার কভার পেতে পারেন।

Tax Benefits (আয়কর ছাড়)

Term Insurance কিনলে আপনি Income Tax Act 1961 অনুযায়ী দুটি বড় সুবিধা পাবেন:

Section 80C: প্রিমিয়াম বাবদ দেওয়া টাকার ওপর বছরে ১.৫ লক্ষ টাকা পর্যন্ত ট্যাক্স ছাড়।

Section 10(10D): নমিনি যে ডেথ বেনিফিট বা টাকা পাবে, তা সম্পূর্ণ ট্যাক্স ফ্রি।

Top 10 Best Term Insurance Plans in India (2025 Updated List)

২০২৫ সালের মার্কেট বিশ্লেষণ এবং Claim Settlement Ratio অনুযায়ী, ভারতের সেরা ১০টি টার্ম ইনস্যুরেন্স প্ল্যানের তালিকা নিচে দেওয়া হলো। এই সেকশনটি Best Term Plan কিওয়ার্ডের জন্য খুবই গুরুত্বপূর্ণ।

1. LIC Tech Term Plan

LIC (Life Insurance Corporation of India) হলো ভারতের সবচেয়ে বিশ্বস্ত ইনস্যুরেন্স ব্র্যান্ড। তাদের Tech Term Plan একটি অনলাইন পিওর রিস্ক প্ল্যান। এর প্রিমিয়াম অফলাইন প্ল্যানের চেয়ে কম। যেহেতু এটি সরকারি গ্যারান্টিযুক্ত, তাই এর ওপর মানুষের ভরসা সবচেয়ে বেশি।

2. HDFC Life Click 2 Protect Super

প্রাইভেট সেক্টরে HDFC Life অন্যতম সেরা। তাদের Click 2 Protect Super প্ল্যানটি খুবই ফ্লেক্সিবল। এতে আপনি আপনার প্রয়োজন অনুযায়ী প্ল্যান কাস্টমাইজ করতে পারেন। এদের ক্লেইম সেটেলমেন্ট রেশিও (CSR) অত্যন্ত ভালো, প্রায় ৯৯%-এর উপরে।

3. ICICI Prudential iProtect Smart

ICICI Prudential-এর এই প্ল্যানটি খুবই জনপ্রিয় কারণ এতে Critical Illness Benefit ডিফল্ট বা অপশনাল হিসেবে নেওয়া যায়। এটি ৩৪টি গুরুতর রোগের কভারেজ দেয়। ডিজিটাল প্রসেস এবং দ্রুত ক্লেইম সেটেলমেন্টের জন্য এটি পরিচিত।

4. Max Life Smart Secure Plus

Max Life Insurance গত কয়েক বছর ধরে তাদের পারফরম্যান্স ধরে রেখেছে। তাদের Claim Paid Ratio ইন্ড্রাস্ট্রিতে অন্যতম সেরা। এই প্ল্যানে ‘Return of Premium’ এবং ‘Special Exit Value’-এর মতো আধুনিক ফিচার রয়েছে।

5. SBI Life eShield Next

আপনি যদি ব্যাংকিং সেক্টরের ইনস্যুরেন্স কোম্পানি পছন্দ করেন, তবে SBI Life সেরা অপশন। eShield Next প্ল্যানে আপনি কভারেজ বাড়ানোর অপশন পাবেন (যেমন বিয়ের পর বা বাচ্চার জন্মের পর)। এটি দীর্ঘমেয়াদী সুরক্ষার জন্য দারুণ।

6. Tata AIA Sampoorna Raksha Supreme

Tata গ্রুপের বিশ্বাসযোগ্যতা এই প্ল্যানের বড় শক্তি। এতে Whole Life Cover (১০০ বছর বয়স পর্যন্ত) নেওয়ার সুবিধা আছে। এছাড়া তাদের ‘Tata AIA Vitality’ প্রোগ্রামের মাধ্যমে সুস্থ থাকলে প্রিমিয়ামে ডিসকাউন্ট পাওয়া যায়।

7. Bajaj Allianz Smart Protect Goal

এই প্ল্যানটি খুবই কম্প্রিহেনসিভ। এতে Child Education Benefit এবং আরও অনেক অ্যাড-অন সুবিধা রয়েছে। Bajaj Allianz তাদের কাস্টমার সার্ভিসের জন্য বেশ নাম করেছে এবং এদের প্রিমিয়াম রেটও বেশ কম্পিটিটিভ।

8. Kotak e-Term Plan

যাঁরা কম খরচে ভালো প্ল্যান খুঁজছেন, তাঁদের জন্য Kotak e-Term একটি ভালো চয়েস। এদের Step-up option আছে, যার মাধ্যমে আপনি সময়ের সাথে সাথে কভারেজ বাড়াতে পারেন। প্রসেস খুবই সহজ এবং সম্পূর্ণ অনলাইন।

9. Aditya Birla DigiShield Plan

এই প্ল্যানটিতে ১০টি ভিন্ন ভিন্ন প্ল্যান অপশন রয়েছে। আপনি আপনার বয়স এবং প্রয়োজন অনুযায়ী কাস্টমাইজ করতে পারেন। Short term এবং Long term—উভয় প্রকার কভারেজই এখানে উপলব্ধ।

10. PNB MetLife Mera Term Plan

এটি একটি সাধারণ এবং এফেক্টিভ প্ল্যান। এতে জয়েন্ট লাইফ কভারের সুবিধা আছে, অর্থাৎ স্বামী এবং স্ত্রী একই পলিসিতে কভার হতে পারেন। ধূমপায়ীদের জন্য এবং নন-স্মোকারদের জন্য আলাদা রেট রয়েছে।

Comparison– Best Term Plans 2025

নিচে একটি তুলনামূলক টেবিল দেওয়া হলো যাতে আপনি এক নজরে সব বুঝতে পারেন। Google এই ধরণের টেবিল পছন্দ করে এবং এটি পাঠকদের সিদ্ধান্ত নিতে সাহায্য করে।

Company

Plan Name

Claim Settlement Ratio (Approx)

Premium (₹)

Max Coverage

LIC

Tech Term

~98%

High

1 Cr – No Limit

HDFC Life

Click 2 Protect Super

~99%

Medium

1 Cr – 10 Cr+

ICICI Pru

iProtect Smart

~98.5%

Medium

1 Cr – 10 Cr+

Max Life

Smart Secure Plus

~99%

Low/Competitive

1 Cr – 5 Cr+

SBI Life

eShield Next

~97%

Medium

1 Cr – 2 Cr+

Tata AIA

Sampoorna Raksha

~99%

Medium

1 Cr – No Limit

(Note: Premium and CSR vary based on age, policy term, and yearly updates by IRDAI)

অনেকের মনে প্রশ্ন থাকে, আমার বন্ধুর প্রিমিয়াম ১০ হাজার, কিন্তু আমার কেন ১৫ হাজার? Term Insurance Premium মূলত চারটি বিষয়ের ওপর নির্ভর করে:

1. Age Factor (বয়স)

এটি সবচেয়ে গুরুত্বপূর্ণ ফ্যাক্টর। আপনি যত কম বয়সে পলিসি কিনবেন, প্রিমিয়াম তত কম হবে। ২৫ বছর বয়সে ১ কোটি টাকার টার্ম প্ল্যানের প্রিমিয়াম বছরে ৮-১০ হাজার টাকা হতে পারে, যা ৩৫ বছর বয়সে বেড়ে ১৫-১৮ হাজার হয়ে যায়।

ইনস্যুরেন্স কোম্পানিগুলো ধূমপায়ীদের (Smokers) উচ্চ ঝুঁকিপূর্ণ মনে করে। তাই যারা স্মোক করেন, তাদের প্রিমিয়াম নন-স্মোকারদের তুলনায় ৩০% থেকে ৫০% বেশি হতে পারে।

3. Coverage Amount (টাকার পরিমাণ)

স্বাভাবিকভাবেই, আপনি যদি ৫০ লাখ টাকার কভার নেন, তার প্রিমিয়াম ১ কোটি টাকার কভারের চেয়ে কম হবে। তবে অঙ্কের হিসাবে বড় কভার নেওয়াই লাভজনক।

4. Policy Duration (মেয়াদ)

কত বছর পর্যন্ত কভারেজ চাইছেন? ৬০ বছর বয়স পর্যন্ত কভারেজের প্রিমিয়াম, ৮০ বছর বয়স পর্যন্ত কভারেজের চেয়ে কম হবে।

How Much Sum Assured Should You Choose? (কত টাকার Coverage নেবেন?)

সঠিক কভারেজ বা Sum Assured নির্বাচন করা খুবই জরুরি। কম কভারেজ নিলে পরিবারের প্রয়োজন মেটানো সম্ভব হবে না।

10–20× Annual Income Rule

ফিনান্সিয়াল এক্সপার্টদের মতে, আপনার বর্তমান বার্ষিক আয়ের অন্তত ১৫ থেকে ২০ গুণ কভারেজ নেওয়া উচিত। উদাহরণস্বরূপ, যদি আপনার বার্ষিক আয় ১০ লক্ষ টাকা হয়, তবে আপনার অন্তত ১.৫ কোটি থেকে ২ কোটি টাকার Term Insurance থাকা উচিত।

Family Size & Liabilities

আপনার পরিবারের সদস্য সংখ্যা কত এবং আপনার ঘাড়ে কত ঋণ আছে, তা হিসাব করুন। হোম লোন থাকলে সেই অ্যামাউন্টটি আপনার বেসিক কভারেজের সাথে যোগ করে নিন।

Riders / Add-ons (Term Plan Rider কী?)

রাইডার হলো এমন কিছু অতিরিক্ত সুবিধা যা আপনি বেসিক প্ল্যানের সাথে যুক্ত করতে পারেন। এর জন্য সামান্য কিছু এক্সট্রা প্রিমিয়াম দিতে হয়।

Critical Illness Rider

ক্যান্সার, হার্ট অ্যাটাক বা কিডনি ফেইলিউরের মতো গুরুতর রোগ ধরা পড়লে, ইনস্যুরেন্স কোম্পানি চিকিৎসার জন্য এককালীন বড় অঙ্কের টাকা দেয়। এটি খুবই দরকারি রাইডার।

Accidental Death Benefit

যদি দুর্ঘটনাজনিত কারণে মৃত্যু হয়, তবে নমিনি বেসিক সাম অ্যাসিওর্ড-এর পাশাপাশি অতিরিক্ত টাকা পায়।

Waiver of Premium

যদি পলিসি চলাকালীন আপনি পার্মানেন্ট ডিজেবিলিটির শিকার হন এবং আয় করতে অক্ষম হন, তবে কোম্পানি আপনার ভবিষ্যতের সব প্রিমিয়াম মাফ করে দেয়, কিন্তু পলিসি চালু থাকে।

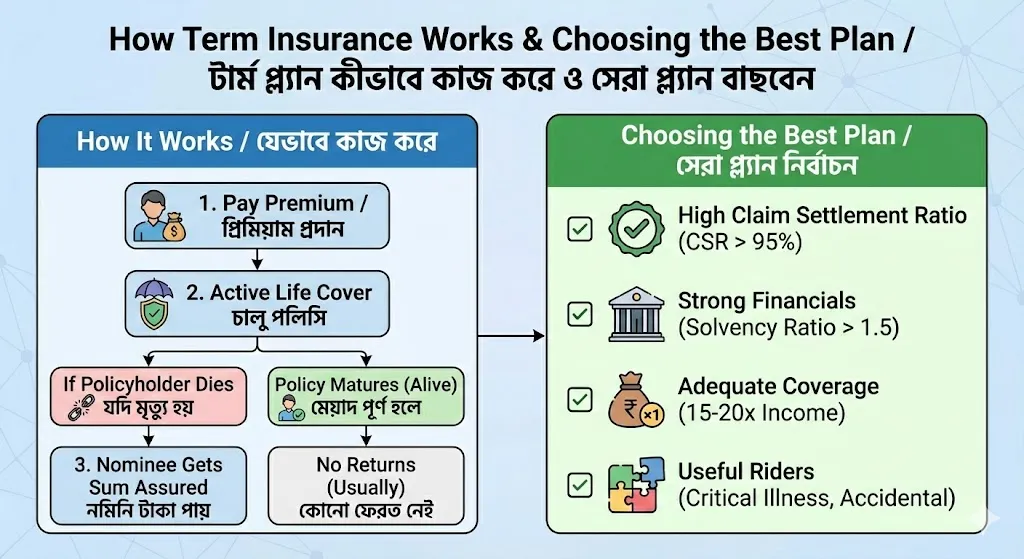

How to Choose the Best Term Insurance Plan? (কিভাবে সেরা Plan বেছে নেবেন?)

সেরা প্ল্যানটি বেছে নেওয়ার জন্য একটি চেকলিস্ট ফলো করা উচিত। নিচের ইনফোগ্রাফিকটি আপনাকে এক নজরে বুঝতে সাহায্য করবে টার্ম প্ল্যান কীভাবে কাজ করে এবং সেরা প্ল্যানটি বেছে নেওয়ার জন্য কী কী বিষয় মাথায় রাখতে হবে।

How to Choose the Best Term Insurance Plan? (কিভাবে সেরা Plan বেছে নেবেন?

সেরা প্ল্যানটি বেছে নেওয়ার জন্য নিচের চেকলিস্টটি ফলো করুন:

Claim Settlement Ratio (CSR): কোম্পানির CSR সবসময় ৯৫%-এর উপরে হওয়া উচিত। এর অর্থ কোম্পানি ১০০টি ক্লেইমের মধ্যে ৯৫টির বেশি সেটেল করেছে।

Solvency Ratio: এটি কোম্পানির আর্থিক সক্ষমতা নির্দেশ করে। এটি ১.৫-এর বেশি হওয়া বাঞ্ছনীয়।

Premium Comparison: একাধিক কোম্পানির প্রিমিয়াম তুলনা করুন। তবে শুধু সস্তা খুঁজবেন না, ফিচারের দিকেও নজর দিন।

Customer Reviews: অনলাইনে বা পরিচিতদের কাছে কোম্পানির সার্ভিস সম্পর্কে খোঁজ নিন।

Policy Features: রাইডার সুবিধা এবং কাস্টমাইজেশন অপশন আছে কি না দেখে নিন।

How to Buy Term Insurance Online (Step-by-Step Guide)

অনলাইনে টার্ম ইনস্যুরেন্স কেনা এখন খুব সহজ এবং এতে এজেন্টের কমিশন বাঁচে বলে প্রিমিয়ামও কম হয়।

Step 1: Fill Basic Details

ইনস্যুরেন্স কোম্পানির ওয়েবসাইটে বা পলিসি কম্পারিজন পোর্টালে গিয়ে আপনার নাম, বয়স, লিঙ্গ, এবং মোবাইল নম্বর দিন।

Step 2: Compare Plans Online

বিভিন্ন কোম্পানির কোটেশন দেখুন। প্রিমিয়াম, কভারেজ এবং বেনিফিটগুলো পাশাপাশি রেখে তুলনা করুন।

Step 3: Choose Riders

আপনার প্রয়োজন অনুযায়ী Critical Illness বা Accidental Benefit রাইডার সিলেক্ট করুন।

Step 4: Upload KYC Documents

প্যান কার্ড, আধার কার্ড, এবং ইনকাম প্রুফ (Salary Slip or ITR) আপলোড করুন।

Step 5: Medical Test (If Required)

বেশিরভাগ ক্ষেত্রে বড় কভারেজের জন্য কোম্পানি মেডিকেল টেস্ট করাতে বলে। এটি আপনার বাড়িতে বা নিকটস্থ সেন্টারে বিনামূল্যে করা হয়।

Step 6: Policy Activation

মেডিকেল রিপোর্ট এবং ডকুমেন্ট ভেরিফিকেশনের পর কোম্পানি আপনার পলিসি ইস্যু করবে এবং ইমেইলে কপি পাঠিয়ে দেবে।

Best Term Insurance for Different Profiles (Segments Wise)

সবার প্রয়োজন এক নয়, তাই প্রোফাইল অনুযায়ী সেরা প্ল্যান বাছুন:

Best for Salaried Employees: HDFC Life এবং ICICI Prudential—কারণ এরা স্যালারিডদের জন্য দ্রুত প্রসেসিং এবং স্পেশাল ডিসকাউন্ট দেয়।

Best for Self-Employed: LIC Tech Term বা SBI Life—কারণ সরকারি এবং ব্যাংকিং ব্যাকগ্রাউন্ডের কোম্পানিগুলো বিজনেস ইনকাম ডকুমেন্ট সহজে গ্রহণ করে।

Best for Smokers: Max Life বা Tata AIA—এদের স্মোকারদের জন্য লোডিং চার্জ (অতিরিক্ত প্রিমিয়াম) অন্যান্যদের তুলনায় কিছুটা কম হতে পারে।

Best for Young Professionals: Kotak e-Term বা Bajaj Allianz—এরা কম বয়সে খুব কম রেটে পলিসি অফার করে।

Term Insurance vs Life Insurance – কোনটি ভালো?

অনেকে Endowment Plan (যেখানে টাকা ফেরত পাওয়া যায়) এবং Term Plan-এর মধ্যে গুলিয়ে ফেলেন।

Feature

Term Insurance

Traditional Life Insurance (Endowment/LIC)

Premium

খুব কম (Low)

অনেক বেশি (High)

Coverage

অনেক বেশি (High Sum Assured)

অনেক কম (Low Sum Assured)

Maturity Benefit

সাধারণত নেই (No Returns)

মেয়াদ শেষে টাকা ফেরত পাওয়া যায়

Purpose

Pure Protection

Savings + Insurance

Verdict: সুরক্ষার জন্য Term Insurance সবসময় সেরা। আর বিনিয়োগের জন্য Mutual Fund বা PPF ব্যবহার করা উচিত, ইনস্যুরেন্স নয়।

Common Mistakes People Make (Term Plan কেনার সময় সাধারণ ভুল)

টার্ম প্ল্যান কেনার সময় এই ভুলগুলো এড়িয়ে চলুন:

Low Coverage: প্রিমিয়াম বাঁচানোর জন্য কম টাকার কভার নেওয়া। এটি পরিবারের ভবিষ্যৎ ঝুঁকিতে ফেলে।

Hiding Information: ধূমপান বা পুরনো কোনো রোগের কথা গোপন করা। এটি করলে কোম্পানি Claim Reject করে দিতে পারে।

Unnecessary Riders: দরকার নেই এমন রাইডার যোগ করে প্রিমিয়াম বাড়ানো।

Procrastination: “পরে কিনব” বলে দেরি করা। বয়স বাড়লে প্রিমিয়ামও বেড়ে যায়।

FAQs (Term Insurance FAQs

Which term plan is best in India?

বর্তমানে LIC Tech Term, HDFC Click 2 Protect, এবং ICICI iProtect Smart—এই তিনটি প্ল্যান টপ রেটেড। তবে আপনার প্রোফাইল অনুযায়ী সেরাটি ভিন্ন হতে পারে।

Is medical test required for term insurance?

বেশিরভাগ ক্ষেত্রে, বিশেষ করে হাই কভারেজ (৫০ লক্ষের উপরে) নিতে গেলে মেডিকেল টেস্ট বাধ্যতামূলক। এটি আপনার এবং কোম্পানির উভয়ের জন্যই ভালো, কারণ এতে ভবিষ্যতে ক্লেইম রিজেকশনের ভয় থাকে না।

Can smokers get term insurance?

হ্যাঁ, ধূমপায়ীরা অবশ্যই টার্ম ইনস্যুরেন্স পেতে পারেন। তবে তাদের প্রিমিয়াম নন-স্মোকারদের তুলনায় একটু বেশি হয়। সত্য তথ্য দেওয়া অত্যন্ত জরুরি।

Is term insurance refundable?

সাধারণ টার্ম প্ল্যানে টাকা ফেরত পাওয়া যায় না। তবে আপনি যদি TROP (Term Return of Premium) অপশন নেন, তবে মেয়াদ শেষে প্রিমিয়ামের টাকা ফেরত পাবেন, কিন্তু এর প্রিমিয়াম অনেক বেশি হয়।

Can I increase coverage later?

হ্যাঁ, কিছু কিছু প্ল্যানে (যেমন SBI Life eShield Next বা Kotak e-Term) জীবনের বিশেষ মুহূর্তে (বিয়ে, সন্তান জন্ম) কভারেজ বাড়ানোর সুবিধা থাকে।

Conclusion (শেষ কথা)

জীবন আপনার, তাই সুরক্ষার দায়িত্বও আপনার। Term Insurance কোনো খরচ নয়, এটি আপনার পরিবারের প্রতি ভালোবাসার বিনিয়োগ। ২০২৫ সালের সেরা term plans-গুলোর মধ্যে তুলনা করে, আপনার বাজেট এবং প্রয়োজন অনুযায়ী একটি প্ল্যান আজই নির্বাচন করুন। দেরি করলে কেবল প্রিমিয়ামই বাড়বে না, ঝুঁকিও বাড়বে।

I am Aftab Rahaman, the founder of KaliKolom.com. For over 10 years, I have been writing simple and informative articles on current affairs, history, and competitive exam preparation for students. My goal is not just studying, but making the process of learning enjoyable. I hope my writing inspires you on your journey to knowledge.

")

")

")