বীমা কোম্পানীর অর্থ প্রদান। আমরা বিভিন্ন মিডিয়াতে এর নাটকীয় উপস্থাপনা দেখেছি যেখানে বীমা কে পায়েসের আকারে একটি বিশাল বেতনের মুক্তির জন্য কারও জীবন হুমকির মুখে পড়ে বা আমরা দেখতে পাই “বেসাহারা পরিবার” অবকাশ খুঁজছে। বীমা কে পায়েস ফর্ম।

ঠিক আছে এই চিত্রগুলি বরং একক-মাত্রিক, কারণ প্রচুর বীমা প্রদানগুলি অনেক কম নাটকীয় এবং শুধুমাত্র একজন ব্যক্তির দুর্ভাগ্যজনকভাবে চলে যাওয়া মূল্যের ক্ষতিকে কভার করে না।

আরেকটি দিক যা চটকদার নয় (হয়ত ব্যাখ্যা করতে পারে যে কেন এটি উদাসীনভাবে কভার করা হয় না), তবে আরও বেশি না হলে সমানভাবে গুরুত্বপূর্ণ, কীভাবে বীমা কোম্পানিগুলি তাদের ব্যবসা বজায় রাখার সময় এই একাধিক ক্ষেত্রে দেওয়ার জন্য অর্থ উপার্জন করে, বিশেষত একটি লাভে।

তাই আজ আমরা বীমা শিল্পের এই স্বল্প পরিচিত দিকের উপর আলোকপাত করি কারণ আমরা জানতে পারি “কীভাবে বীমা কোম্পানিগুলি অর্থ উপার্জন করে?”

বীমা শিল্প (Insurance Industry)

ভারতের বীমা শিল্প ইন্স্যুরেন্স রেগুলেটরি ডেভেলপমেন্ট অথরিটি অফ ইন্ডিয়া (আইআরডিএআই) দ্বারা নিয়ন্ত্রিত হয় যা অনুমান করে যে উদ্ভাবনী পণ্য, সুসংগঠিত ক্রমবর্ধমান বিতরণ চ্যানেল এবং প্রধানের মতো সরকারী নীতির কারণে আগামী কয়েক বছরে বীমার বাজার দ্রুতগতিতে বৃদ্ধি পাবে। মন্ত্রী জীবন জ্যোতি যোজনা, অটল পেনশন প্ল্যান এবং কোভিড -19 বীমা পলিসি স্কিম।

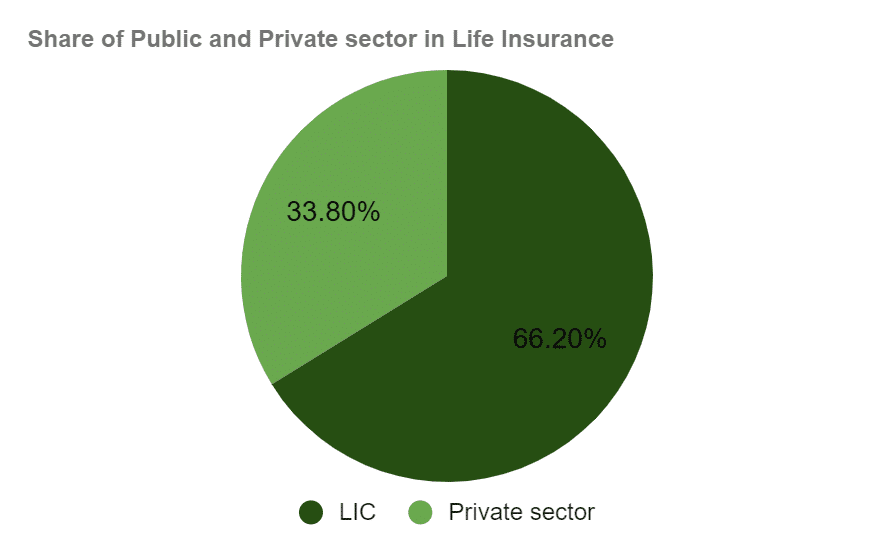

ভারতের জীবন বীমা শিল্প এলআইসি দ্বারা আধিপত্যশীল, ‘জীবন বীমা’ বাজারের 66.2% এর হাতে।

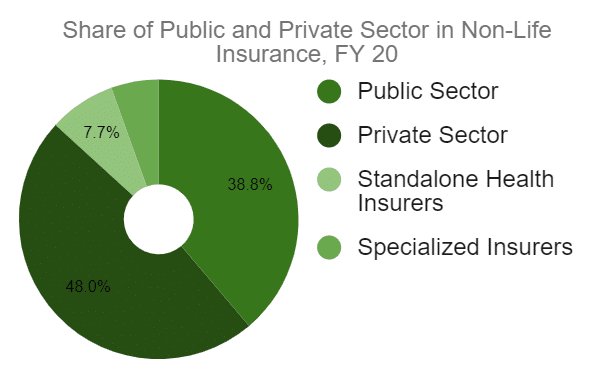

‘নন-লাইফ ইন্স্যুরেন্স’ বিভাগে বেসরকারী এবং সরকারী খাতের অংশ একটি প্রতিযোগিতামূলক পর্যায়ে যেখানে বেসরকারী খাত বাজারের 48% উপভোগ করে এবং FY20-এর তথ্য অনুসারে সরকারী খাতের বাজারের পরবর্তী 38.8% রয়েছে।

তদুপরি, 2021 সালের ফেব্রুয়ারিতে, অর্থ মন্ত্রক Rs. বীমা শিল্পে 3000 কোটি টাকা এবং বিদেশী প্রত্যক্ষ বিনিয়োগের সীমা 49% থেকে বাড়িয়ে 74% করেছে।

এইভাবে, সব মিলিয়ে, আমরা বলতে পারি যে প্রতিটি সম্ভাব্য সত্তা এবং নীতি বীমা শিল্পকে সমর্থন করে, এটি উঠতে বাধ্য! এবং তাই আমরা এখানে আপনার জন্য বীমা শিল্পের কাজকে সহজ করতে এসেছি।

আগ্রহী? হপ ইন!

(Meaning of Insurance) বীমার অর্থ

প্রথমে বেসিক দিয়ে শুরু!

বীমা হল দুটি পক্ষের মধ্যে একটি আইনি চুক্তি যা বীমা কোম্পানী ( বীমাকারী ) এবং ব্যক্তি ( বীমাকৃত ) নিয়ে গঠিত, যেখানে বীমা কোম্পানী বীমাকৃত ব্যক্তিকে আর্থিকভাবে রক্ষা করতে সম্মত হয় এমন একটি ঘটনার কারণে সৃষ্ট আর্থিক ক্ষতির জন্য যা একটি হিসাবে যোগ্য। একজন ব্যক্তির দ্বারা প্রদত্ত প্রিমিয়ামের বিনিময়ে বীমা করা।

সহজ করার জন্য, এটি একটি ঝুঁকি হস্তান্তর প্রক্রিয়া যেখানে আপনি আপনার জীবনের ঝুঁকি থেকে শুরু করে আপনার ব্যবহার করা মোবাইল ফোন পর্যন্ত আর্থিক ক্ষতির বিরুদ্ধে সুরক্ষার বিনিময়ে একটি বীমা কোম্পানির কাছে আপনার ঝুঁকি হস্তান্তর করেন। -ভাল-টু-বি সত্য পরিষেবা, প্রিমিয়াম হল আপনি এই চুক্তির জন্য যে পরিমাণ অর্থ প্রদান করেন।

অবশেষে, আপনার জন্য ‘অত্যাবশ্যক’ কী তা রক্ষা করা গুরুত্বপূর্ণ।

আসুন সেই দিকগুলি দেখি যা একটি বীমাযোগ্য ঝুঁকি হিসাবে যোগ্য।

(What qualifies as an insurable risk?) কি একটি বীমাযোগ্য ঝুঁকি হিসাবে যোগ্য?

পরিমাপযোগ্য (Quantifiable)

একটি অপ্রত্যাশিত ঘটনাকে বীমাযোগ্য ঝুঁকি হিসাবে চিহ্নিত করার জন্য, এটি এমন একটি হতে হবে যা সম্ভবত সংখ্যায় বলা যেতে পারে। এটি একটি অপরিহার্য পূর্বশর্ত কারণ একটি বীমা কোম্পানি এই প্যারামিটারের উপর ভিত্তি করে প্রয়োজনীয় প্রিমিয়ামের পরিমাণ গণনা করে।

(Unintentional) অনিচ্ছাকৃত

‘অপ্রত্যাশিত’ এমন একটি শব্দ যা আপনি যখনই বীমার উপর লিখতে যাবেন তখনই আপনি দেখতে পাবেন কারণ এটি একটি বীমাযোগ্য ঝুঁকির জন্য প্রয়োজনীয়তার একটি। দৈবক্রমে ঘটে যাওয়া কোনো পরিমাপযোগ্য ক্ষতি একটি বীমাযোগ্য ঝুঁকি হিসাবে বিবেচিত হতে পারে।

(Reasonable) যুক্তিসঙ্গত

দৈবক্রমে ঘটে যাওয়া একটি পরিমাপযোগ্য ক্ষতি এখন অর্থের দিক থেকেও যুক্তিসঙ্গত হতে হবে। ক্ষতি যে ঘটেছে তা কভার করা খুব ব্যয়বহুল হওয়া উচিত নয়।

এর পরে, আসুন দেখি ঠিক কী কী বীমা করা যেতে পারে যেমন আমরা বিভিন্ন ধরণের বীমা পণ্যগুলি দেখি

(Types of insurance products) বীমা পণ্যের প্রকার

বীমা পণ্যগুলি সাধারণত জীবন বীমা পণ্য বা সাধারণ বীমা পণ্য হিসাবে শ্রেণীবদ্ধ করা যেতে পারে । তাঁরা কি বোঝাতে চাইছেন? ওয়েল, আসুন তাদের মধ্যে একটি সংক্ষিপ্ত চেহারা আছে।

জীবন বীমা আপনাকে মৃত্যু থেকে অপ্রত্যাশিত আর্থিক ক্ষতির সম্ভাবনা থেকে রক্ষা করে। মেয়াদী পরিকল্পনা, এনডাউমেন্ট প্ল্যান, পুরো জীবন বীমা পরিকল্পনা, অর্থ ফেরত পরিকল্পনা এবং ইউনিট-সংযুক্ত বিনিয়োগ পরিকল্পনাগুলি জীবন বীমা নীতির কয়েকটি উদাহরণ। অনেক জীবন বীমা পলিসি, যা সুরক্ষা এবং সঞ্চয়কে অন্তর্ভুক্ত করে, দীর্ঘমেয়াদী সঞ্চয়ের জন্য একটি চমৎকার হাতিয়ার হতে পারে ।

সাধারণ বীমা পণ্যগুলি, উল্টো দিকে, মৃত্যুহার সম্পর্কিত ঝুঁকিগুলি ব্যতীত বিভিন্ন ঝুঁকির কারণে সৃষ্ট আর্থিক ক্ষতি কভার করে। স্বাস্থ্য বীমা, মোটর বীমা, সামুদ্রিক বীমা, দায় বীমা, ভ্রমণ বীমা এবং বাণিজ্যিক বীমা হল সাধারণ বীমা পণ্যের উদাহরণ যা বিস্তৃত ঝুঁকি কভার করে।

রিয়াল মাদ্রিদ ক্রিশ্চিয়ানো রোনালদোর পা 144 মিলিয়ন ডলারে বীমা করেছে।

আপনার জন্য সঠিক বীমা বাছাই করা(Picking the Right Insurance for you)

এই পছন্দের কোন সঠিক বা ভুল উত্তর নেই কারণ উপরে উল্লিখিত বিভাগগুলিতে তাদের আরও শ্রেণীবিভাগ রয়েছে।

এছাড়াও, বীমা পণ্যগুলি প্রকৃতিতে অত্যন্ত গতিশীল এবং প্রিমিয়ামগুলি সাশ্রয়ী কি না এবং বীমার অফার এবং নির্দিষ্ট শর্তাবলী আপনার প্রয়োজনের সাথে সামঞ্জস্যপূর্ণ কিনা তা বিশ্লেষণ করতে অনেক সময় ব্যয় করতে হয়।

এই প্রক্রিয়াটিকে সহজ করার জন্য একটি সমাধান রয়েছে এবং এটি আমাদের নিজস্ব প্রযুক্তি-চালিত আর্থিক পরিকল্পনা প্ল্যাটফর্ম, ফিনলজি রেসিপি । এই প্ল্যাটফর্মে আপনাকে যা করতে হবে তা হল আপনার বয়স, আপনার লক্ষ্য, আপনি সেই লক্ষ্যগুলি অর্জন করতে চান এমন সময়কাল এবং আপনার আয়। এটি অনুসরণ করে, ফিনলজির রেসিপি আপনাকে নিরপেক্ষ সুপারিশের সাথে পরিবেশন করবে যা আপনার ভবিষ্যতকে আরও ভালোর জন্য বাঁচাতে এবং গঠন করতে পারে!

তাহলে, এই কোম্পানিগুলো কিভাবে অর্থ উপার্জন করে? খুঁজে বের কর.

বীমা কোম্পানির রাজস্ব উৎস (Revenue sources of Insurance companies)

আপনার প্রয়োজনের চেয়ে বেশি গ্রহণ করুন! এইভাবে একটি বীমা কোম্পানি ব্যবসা করে। আমাকে আপনার জন্য এই প্রক্রিয়াটি বিস্তারিত এবং সরল করতে দিন।

বীমা কোম্পানিগুলির ব্যবসায়িক মডেলের প্রধানত 2টি উপাদান রয়েছে; আন্ডাররাইটিং এবং বিনিয়োগ আয়।

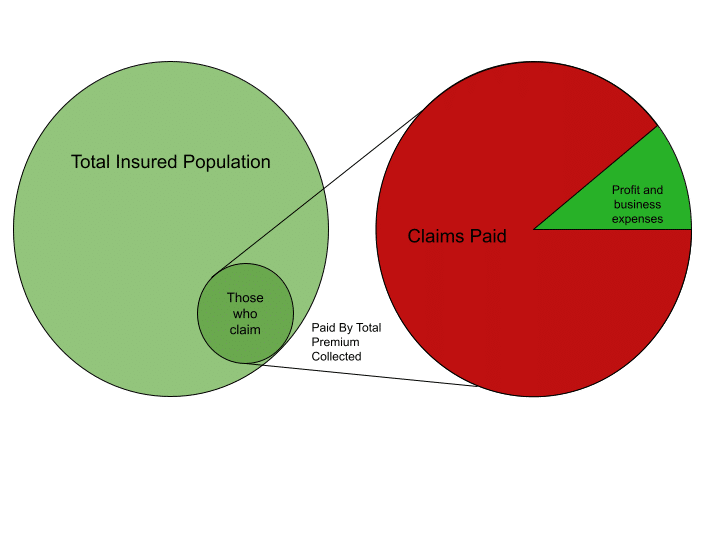

আন্ডাররাইটিং কার্যক্রম

এই চিত্রে দেখা যায়, বিমাকৃত জনসংখ্যার একটি ছোট অংশই দাবি করে। বীমাকৃত ব্যক্তিদের কাছ থেকে সংগৃহীত প্রিমিয়াম দ্বারা সৃষ্ট রাজস্বের সিংহভাগ থেকে এই ব্যক্তিদের অর্থ প্রদান করা হয়, যা অবশিষ্ট থাকে তা ব্যবসা চালানোর জন্য ব্যবহার করা হয় এবং বাকিটা লাভ।

উদাহরণস্বরূপ, ধরুন XYZ নামে একটি বীমা কোম্পানি আছে এবং এটি রুপি আয় করেছে৷ এতে প্রিমিয়াম থেকে ৫ লাখ টাকা। সুতরাং, প্রযুক্তিগতভাবে এটি ব্যবসার জন্য রাজস্ব তৈরির অঞ্চলগুলির মধ্যে একটি হয়ে ওঠে।

এখন, যেহেতু এটি একটি ব্যবসা তাই এটি চালানোর জন্য কিছু খরচ হতে পারে, সেইসাথে এর গ্রাহকদের একটি নির্দিষ্ট পরিমাণ অর্থ প্রদান করেছে যারা দুর্ভাগ্যবশত একটি অপ্রত্যাশিত ঘটনার কারণে ক্ষতিগ্রস্ত হয়েছে।

ধরা যাক যে খরচ হয়েছে রুপির সমান। 1 লক্ষ এবং Rs. কোম্পানী দ্বারা যাদের বীমা করা হয়েছে তাদের 2 লাখ টাকা প্রদান করা হয়েছে।

অতএব, XYZ বীমা কোম্পানির মোট লাভ হল:

রাজস্ব – (অপারেটিং খরচ + বীমাকৃতের দ্বারা দাবিকৃত পরিমাণ) যা আমাদের ক্ষেত্রে টাকা। ২ লাখ। এটি একটি বীমা কোম্পানি অর্থ উপার্জনের একটি উপায়।

বিনিয়োগ আয় (Investment income)

এখন আমরা সবাই জানি যে নগদ অর্থের উপর বসে থাকা সবচেয়ে খারাপ জিনিস যা কেউ তাদের অর্থ দিয়ে করতে পারে কারণ সময়ের মূল্য বা ক্রয় ক্ষমতা সময়ের সাথে হ্রাস পায়। বীমা শিল্প এটি সবচেয়ে ভাল বোঝে!

তাই তারা এই ধারণাটিকে ঘিরে তাদের ব্যবসায়িক মডেলও তৈরি করেছে। এখন কিভাবে এই কাজ করে? দেখুন, একটি বীমা কোম্পানি তাদের পকেটে সংগৃহীত প্রিমিয়াম খুব কমই রাখে। তারা বরং তাদের আয় বাড়ানোর জন্য বিভিন্ন আর্থিক বাজারে এই অর্থ বিনিয়োগ করে।

এখন তারা এটা কিভাবে করতে পারে? এটা সহজ, অটোমোবাইল, এফএমসিজি বা অন্য যে কোনও শিল্প যা ভৌত পণ্য তৈরিতে নিয়োজিত রয়েছে তার থেকে ভিন্ন একটি পণ্য তৈরি করতে তাদের খুব বেশি কিছু করতে হবে না।

তাই, অন্য যেকোনো বিনিয়োগকারীর মতো, এমনকি বীমা কোম্পানিও বাজারে বিনিয়োগ করে এবং সেখান থেকে একটি রিটার্ন উপভোগ করে।

অন্যান্য রাজস্ব স্ট্রীম: (Other revenue streams:)

যাইহোক, রাজস্ব উৎপাদন শুধুমাত্র এই দুটি পদ্ধতির মধ্যেই সীমাবদ্ধ নয়, নগদ মূল্য বাতিলকরণের মতো আরও অনেকগুলি রয়েছে যেখানে বীমাকৃত ব্যক্তি অ্যাকাউন্টটি বন্ধ করতে বেছে নেয় যার ফলস্বরূপ বীমা কোম্পানি তার পূর্বে থাকা সমস্ত প্রিমিয়াম রাখতে পায়। সংগৃহীত

এর সাথে সাথে তারা কভারেজ ল্যাপস থেকেও অর্থ উপার্জন করে যা একটি বীমা কোম্পানির দ্বারা সংগৃহীত জরিমানা ছাড়া আর কিছুই নয় যখন একজন বীমাকৃত ব্যক্তি প্রিমিয়াম পরিশোধে ব্যর্থ হয়।

তলদেশের সরুরেখা (The Bottom Line)

প্রিমিয়াম হল এই শিল্পের আয়ের প্রধান উৎস, এটি হল এর “অপারেশন থেকে আয়” এবং এটি এই অর্থের একটি বড় অংশ বিনিয়োগ করে যেহেতু বীমা কোম্পানিগুলি তার ইনভেন্টরির জন্য একটি উত্পাদন লাইন স্থাপন করার জন্য অগত্যা সম্পদ-ভারী ব্যবসা পরিচালনা করে না। . প্রযুক্তিগত ডিফল্ট এবং বাতিলকরণ বাকি রাজস্ব উৎসের অন্তর্ভুক্ত।

এভাবেই “জিন্দেগি কে সাথ ভি, জিন্দেগি কে বাদ ভি” কোম্পানি এবং আরও অনেক কিছু জিন্দা থাকে এবং কাজ করে এবং সেইসাথে বীমাকৃত ব্যক্তিদের তাদের প্রাপ্য পরিমাণ পরিশোধ করতে সক্ষম হওয়ার জন্য যথেষ্ট অর্থ উৎপন্ন করে।

এই তথ্য অনুসরণ করে, বীমা শিল্পের প্রতি আপনার দৃষ্টিভঙ্গি কি পরিবর্তিত হয়েছে? আপনি যদি নতুন কিছু শিখে থাকেন তবে নীচের মন্তব্যে আমাদের জানান এবং এমন একজন বন্ধুর সাথে শেয়ার করুন যিনি বীমা কোম্পানি সম্পর্কে এই তথ্যগুলি জানেন না বলে আপনি মনে করেন।

আফতাব রহমানKaliKolom.com-এর প্রতিষ্ঠাতা এবং গত ১০ বছরেরও বেশি সময় ধরে কারেন্ট অ্যাফেয়ার্স, ইতিহাস ও প্রতিযোগিতামূলক পরীক্ষার প্রস্তুতি নিয়ে কাজ করছেন। তাঁর লেখার মূল দর্শন হলো — জটিল বিষয়কে সহজ, স্পষ্ট ও পরীক্ষামুখী ভাষায় উপস্থাপন করা, যাতে শিক্ষার্থীরা দ্রুত শিখতে পারে এবং দীর্ঘদিন মনে রাখতে পারে।

")

")